Bilanzierung von Managern

Lernergebnisse

- Analysieren Sie die Varianz zwischen den erwarteten Arbeitskosten und den tatsächlichen Arbeitskosten

Mary muss also ihre Arbeitsabweichung mit den Änderungen der Personalausstattung und des Lohnsatzes herausfinden. Sie ist zuversichtlich, dass Jake in der Lage sein wird, auf den Teller zu kommen, und es wird keine Änderungen in der geben.5 Stunden pro Paar Schuhe, die sie ursprünglich budgetiert hatte. Hier ist ein kurzer Überblick darüber, was in Direct Labour enthalten ist!

Also hier sind Marys neue direkte Arbeitskosten:

$22.550

Also zurück zu unserem Chart:

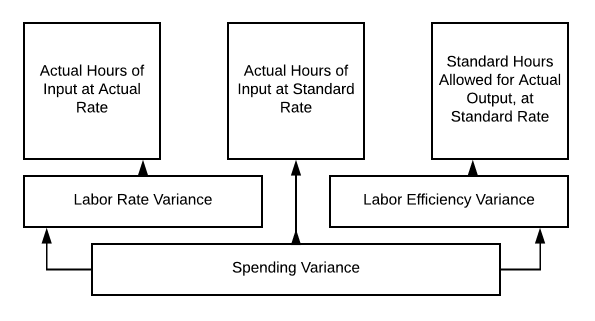

Tatsächliche Eingangsstunden bei tatsächlicher Rate = 1025 × $ 22 ƒ = $ 22.550

Standard-Eingangsstunden für die tatsächliche Ausgabe bei Standard-Rate erlaubt = 1025 × $20 = $20,000

Es gibt eine Arbeitsrate Varianz von $ 2.550 ungünstig.

Also bringt Mary diese Informationen zu ihrem Chef und erklärt, dass sie keinen qualifizierten Mitarbeiter zum alten Tarif finden konnte. Sie wollte auch sicherstellen, dass ihre Mitarbeiter glückliche Mitarbeiter waren, also musste sie sie alle auch auf diese Rate bringen. Es schien nicht fair zu sein, dass der neue Mann mehr als ihre treuen Mitarbeiter machte. Gutes Management kann gutes Personal halten. Maria hat eine großartige Entscheidung getroffen! Die Entscheidungen, die wir als Manager treffen, können schwierig sein. Manchmal müssen Budgets angepasst oder die Preise geändert werden, um fortzufahren.

Es ist immer wichtig, wie Sie sehen, alle Optionen zu prüfen, während wir Managemententscheidungen durcharbeiten. Verwenden wir gute Materialien? Gibt es ein effizienteres Gerät? Haben wir gut ausgebildete und zufriedene Mitarbeiter? Lassen Sie uns unsere Diskussionen über Arbeitsraten und Arbeitsstunden fortsetzen.

Also hat Jake angefangen zu arbeiten, und es läuft nicht so gut wie erwartet. Der Personalwechsel hat Herausforderungen mit sich gebracht. Die Zeit, die es braucht, um ein Paar Schuhe zu machen, ist weg.5 zu .6 stunden. Mary hofft, dass es besser wird, wenn das Team zusammenarbeitet, aber im Moment muss sie ihr Arbeitsbudget neu bewerten und die Informationen an ihren Chef weitergeben.

Hier ist, was die tatsächliche sieht aus wie jetzt:

$27.060

Also, wenn wir zurück zu unserem Chart auf 10.3, wir können unsere Arbeitsvarianz berechnen:

- Tatsächliche Stunden der Eingabe bei tatsächlicher Rate = 1230 × $22= $27,060

- Tatsächliche Eingangsstunden zum Normalsatz = 1230 × $20= $24,600

- Zulässige Standardstunden für die tatsächliche Leistung zum Standardsatz = 1025 × $20 = $20,500

Unsere Varianz der Arbeitsrate beträgt also 27.060 USD – 24.600 USD = 2.460 usd.

- Tatsächliche Arbeitsstunden zum Standardsatz = 1230 × $20= $24,600

- Zulässige Standardstunden für die tatsächliche Leistung zum Standardsatz = 1025 × $20= $20,500

Unsere Varianz der Arbeitseffizienz beträgt also $ 24,600 – $ 20,500= $ 4,100.

Unsere Ausgaben Varianz ist die Summe dieser beiden Zahlen, also $ 6.560 ungünstig ($ 27.060 − $ 20.500).

Mary ist nicht begeistert davon, diese Informationen zu ihrem Chef zu bringen, aber was kann sie tun?

So wie wir besprochen haben, können wir die Varianz für die Arbeitseffizienz analysieren, indem wir das Standard-Diagramm zur Kostenvarianzanalyse auf 10.3 verwenden.

Marys Neueinstellung läuft nicht so gut wie erwartet, aber was wäre, wenn das Gegenteil passiert wäre? Was wäre, wenn das Hinzufügen von Jake zum Team den Produktionsprozess beschleunigt hätte und jetzt nur noch gedauert hätte .4 Stunden, um ein Paar Schuhe zu produzieren? Lassen Sie uns diese Situation weiter untersuchen.

Selbst bei höheren direkten Arbeitskosten pro Stunde gingen unsere gesamten direkten Arbeitskosten zurück! Nehmen wir das auseinander.

- Tatsächliche Stunden der Eingabe bei tatsächlicher Rate = 820 × $22= $18,040

- Tatsächliche Eingangsstunden zum Normalsatz = 820 × $20= $16,040

- Standardstunden, die für die tatsächliche Ausgabe zum Standardsatz zulässig sind = 1025 × 20 USD = 20.500 USD (unser ursprüngliches Budget)

Jetzt ist unsere Arbeitsratenvarianz = 18.040 USD − 16.040 USD = 2000 usd ungünstig

(HINWEIS: Wir zahlen immer noch mehr pro Stunde als budgetiert)

Unsere Arbeitseffizienzvarianz = $ 16.040 − $ 20.500 = $ 4.460 günstig

Und unsere Gesamtausgabenvarianz = $ 2.460 günstig

Wir geben immer noch weniger für Arbeit aus, selbst bei einer höheren Rate pro Stunde, so dass unsere Gesamtvarianz günstig ist. Jetzt ist Mary eine glückliche Produktionsleiterin!

Übungsfragen

Beitragen!

Diese Seite verbessernmehr erfahren