Angepasster Testsaldo

Was ist ein angepasster Testsaldo?

Ein angepasster Jahresabschluss ist eine Auflistung aller Unternehmenskonten, die im Jahresabschluss erscheinen, nachdem die Berichtigungsbuchungen zum Jahresende vorgenommen wurden.

Die Erstellung einer angepassten Bilanz ist der fünfte Schritt im Rechnungslegungszyklus und der letzte Schritt, bevor ein Jahresabschluss erstellt werden kann.

Format

Ein angepasster Testsaldo wird genau wie ein nicht angepasster Testsaldo formatiert. In drei Spalten werden die Kontonamen, Belastungen und Gutschriften angezeigt, wobei die Sollsalden in der linken Spalte und die Guthaben in der rechten Spalte aufgeführt sind.

Wie der nicht angepasste Testsaldo werden die angepassten Testsaldokonten normalerweise in der Reihenfolge ihrer Kontonummer oder in der Bilanzreihenfolge aufgeführt, beginnend mit den Aktiva, Passiva und Eigenkapitalkonten und endend mit den Ertrags- und Aufwandskonten.

Sowohl die Debit- als auch die Kreditspalte werden am Ende eines Testsaldos berechnet. Wie bei der Rechnungslegungsgleichung müssen diese Soll- und Sollsummen immer gleich sein. Wenn sie nicht gleich sind, wurde der Testsaldo falsch vorbereitet oder die Journaleinträge wurden nicht genau auf die Hauptbuchkonten übertragen.

Wie bei allen Finanzberichten werden Probesalden immer mit einer Überschrift erstellt. In der Regel besteht die Überschrift aus drei Zeilen, die den Firmennamen, den Namen des Testsaldos und das Datum des Berichtszeitraums enthalten.

Vorbereitung

Es gibt zwei Möglichkeiten, einen angepassten Testsaldo vorzubereiten. Beide Wege sind je nach Standort des Unternehmens und verwendetem Kontenplan nützlich.

Sie können Konten auf den angepassten Testsaldo buchen, indem Sie dieselbe Methode verwenden, die beim Erstellen des nicht angepassten Testsaldos verwendet wurde. Die Kontostände werden aus den T-Konten oder Sachkonten entnommen und auf dem Testsaldo aufgeführt. Im Wesentlichen wiederholen Sie diesen Vorgang nur noch einmal, außer jetzt enthalten die Hauptbuchkonten die Jahresendbucheinträge.

Sie können auch den nicht angepassten Testsaldo nehmen und einfach die Anpassungen zu den Konten hinzufügen, die geändert wurden. In vielerlei Hinsicht ist dies für kleinere Unternehmen schneller, da nur sehr wenige Konten geändert werden müssen.

Beachten Sie, dass nur aktive Konten, die im Jahresabschluss erscheinen, im Testsaldo aufgeführt werden müssen. Wenn ein Konto einen Saldo von Null hat, muss es nicht im Testsaldo aufgeführt werden.

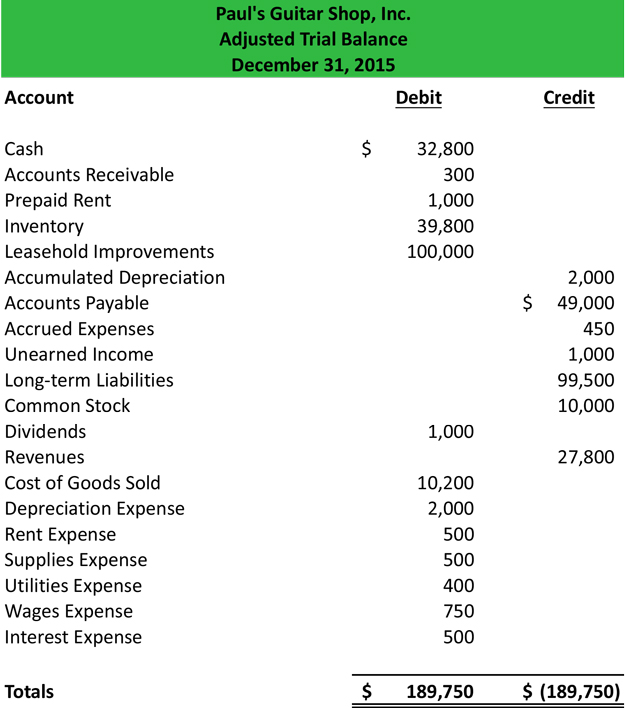

Beispiel

Mit Pauls unangepasstem Testsaldo und seinen angepassten Journaleinträgen können wir den angepassten Testsaldo vorbereiten.

Sobald alle Konten gebucht sind, müssen Sie überprüfen, ob sie in Balance sind. Denken Sie daran, dass die Belastung und Gutschrift aller Testguthaben gleich sein müssen.

Nachdem der Testsaldo erstellt wurde, kann er auf dem Arbeitsblatt für die Buchhaltung gebucht und der Jahresabschluss erstellt werden.