Variabel Versus Absorption koster

- tekst

- problemer

- mål præstation

- udfyld emnerne

- Multiple Choice

- ordliste

husk dette fra det første ledelsesregnskabskapitel: “Ledelsesregnskabsoplysninger er i sidste ende baseret på interne specifikationer for dataindsamling og præsentation. Disse interne specifikationer bør være klare og konsekvente. Der skal udvises stor omhu for at sikre, at de resulterende rapporter er tilstrækkeligt logiske til at muliggøre gode beslutninger.”Tidligere kapitler har introduceret ledelsesmæssige regnskabskoncepter og giver et fundament til at se nærmere på nogle af teknikkerne til intern rapportering. Dette kapitels indledende emne vedrører en intern rapporteringsmetode til måling og præsentation af lager og indkomst, kendt som variabel omkostning.

husk dette fra det første ledelsesregnskabskapitel: “Ledelsesregnskabsoplysninger er i sidste ende baseret på interne specifikationer for dataindsamling og præsentation. Disse interne specifikationer bør være klare og konsekvente. Der skal udvises stor omhu for at sikre, at de resulterende rapporter er tilstrækkeligt logiske til at muliggøre gode beslutninger.”Tidligere kapitler har introduceret ledelsesmæssige regnskabskoncepter og giver et fundament til at se nærmere på nogle af teknikkerne til intern rapportering. Dette kapitels indledende emne vedrører en intern rapporteringsmetode til måling og præsentation af lager og indkomst, kendt som variabel omkostning.

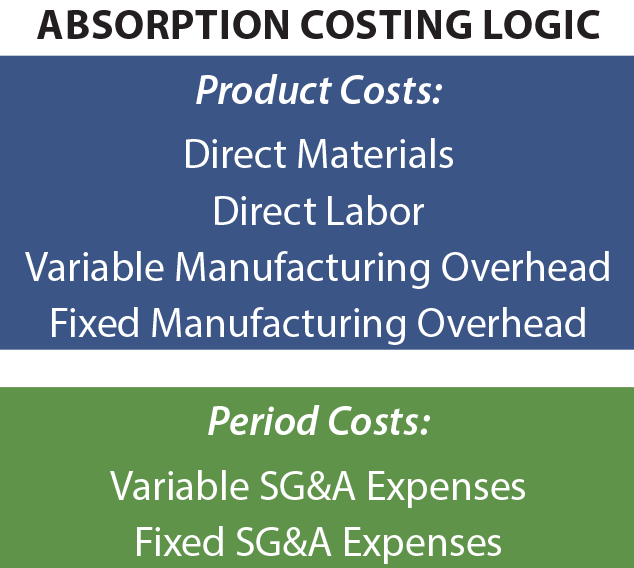

absorptionsomkostning

generelt accepterede regnskabsprincipper kræver brug af absorptionsomkostning (også kendt som “fuld omkostning”) til ekstern rapportering. Under absorptionsomkostninger betragtes normale produktionsomkostninger som produktomkostninger og indgår i lagerbeholdningen.

når salget sker, overføres lageromkostningerne til omkostninger til solgte varer, hvilket betyder, at bruttoresultatet reduceres med alle produktionsomkostninger, uanset om disse omkostninger vedrører direkte materialer, direkte arbejdskraft, variabel produktionsomkostninger eller fast produktionsomkostninger. Salgs -, general-og administrationsomkostninger (SG&A) klassificeres som Periodeomkostninger.

når salget sker, overføres lageromkostningerne til omkostninger til solgte varer, hvilket betyder, at bruttoresultatet reduceres med alle produktionsomkostninger, uanset om disse omkostninger vedrører direkte materialer, direkte arbejdskraft, variabel produktionsomkostninger eller fast produktionsomkostninger. Salgs -, general-og administrationsomkostninger (SG&A) klassificeres som Periodeomkostninger.

begrundelsen for absorptionsomkostninger er, at det får et produkt til at blive målt og rapporteret til dets komplette omkostninger. Fordi omkostninger som faste produktionsomkostninger er vanskelige at identificere med en bestemt produktionsenhed, betyder det ikke, at de ikke var en omkostning for denne produktion. Som følge heraf fordeles sådanne omkostninger til produkter. Uanset hvor gyldige påstandene er til støtte for absorptionsomkostninger, lider metoden af nogle mangler, da den vedrører aktivering af sunde ledelsesbeslutninger. Oplysninger om absorptionsomkostninger giver muligvis ikke altid de bedste signaler om, hvordan man prissætter et produkt, når konklusioner om ophør af et produkt osv.

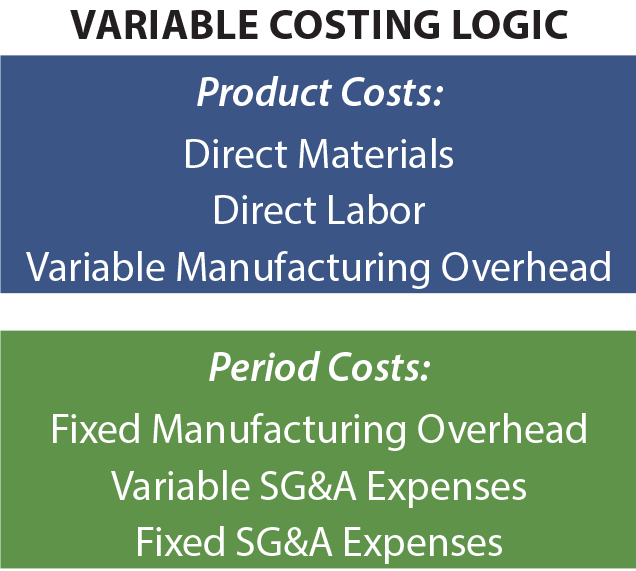

variabel omkostning

for at muliggøre mangler i absorptionsberegningsdata genererer strategiske økonomifagfolk ofte supplerende data baseret på variable omkostningsteknikker. Som navnet antyder, tildeles kun variable produktionsomkostninger til lager og omkostninger ved solgte varer. Disse omkostninger består generelt af direkte materialer, direkte arbejdskraft og variable produktionsomkostninger. Faste produktionsomkostninger betragtes som Periodeomkostninger sammen med SG&a-omkostninger. På nogle måder undervurderer dette de sande produktionsomkostninger. Hvordan kan det så hjælpe med beslutningstagningen? Det korte svar er, at de faste produktionsomkostninger vil blive afholdt, uanset hvor meget der produceres. I det lange løb skal en virksomhed inddrive disse omkostninger for at overleve. Men fra sag til sag, herunder faste produktionsomkostninger i en produktomkostningsanalyse kan resultere i nogle meget forkerte beslutninger.

for at muliggøre mangler i absorptionsberegningsdata genererer strategiske økonomifagfolk ofte supplerende data baseret på variable omkostningsteknikker. Som navnet antyder, tildeles kun variable produktionsomkostninger til lager og omkostninger ved solgte varer. Disse omkostninger består generelt af direkte materialer, direkte arbejdskraft og variable produktionsomkostninger. Faste produktionsomkostninger betragtes som Periodeomkostninger sammen med SG&a-omkostninger. På nogle måder undervurderer dette de sande produktionsomkostninger. Hvordan kan det så hjælpe med beslutningstagningen? Det korte svar er, at de faste produktionsomkostninger vil blive afholdt, uanset hvor meget der produceres. I det lange løb skal en virksomhed inddrive disse omkostninger for at overleve. Men fra sag til sag, herunder faste produktionsomkostninger i en produktomkostningsanalyse kan resultere i nogle meget forkerte beslutninger.

dette sidste punkt kan gøres klart med en meget enkel illustration. Antag, at en virksomhed producerer 10.000 enheder af et produkt, og PR.enhedsomkostninger er $2 for direkte materiale, $3 for direkte arbejdskraft og $4 for variabel fabriksomkostninger. Derudover udgør faste fabriksomkostninger $10.000. Produktomkostningerne under absorptionsomkostninger er $10 pr. enhed, der består af de variable omkostningskomponenter ($2 + $3 + $4 = $9) og $1 af tildelte faste fabriksomkostninger ($10.000/10.000 enheder). Under variabel omkostning er produktomkostningerne begrænset til de variable produktionsomkostninger på $9. Overvej nu en ” ledelsesbeslutning.”Antag, at virksomheden er henvendt til at sælge en ekstra enhed til $9.50. Dette salg vil ikke resultere i nogen tilføjet SG & en omkostning eller på anden måde påvirke salget af andre enheder.

baseret på absorptionsomkostningsmetoder ser den ekstra enhed ud til at give et tab på $0,50, og det ser ud til, at den rigtige beslutning er at ikke foretage salget. Variabel omkostning antyder et overskud på $ 0,50, og oplysningerne ser ud til at understøtte en beslutning om at foretage salget. Ledelsen kan godt beslutte at sælge den ekstra enhed til $9,50 og producere yderligere $0,50 til bundlinjen. Husk, at der ikke genereres andre omkostninger ved at acceptere denne foreslåede transaktion. Hvis ledelsen var begrænset til oplysninger om absorptionsomkostninger, ville denne mulighed sandsynligvis være givet afkald på.

baseret på absorptionsomkostningsmetoder ser den ekstra enhed ud til at give et tab på $0,50, og det ser ud til, at den rigtige beslutning er at ikke foretage salget. Variabel omkostning antyder et overskud på $ 0,50, og oplysningerne ser ud til at understøtte en beslutning om at foretage salget. Ledelsen kan godt beslutte at sælge den ekstra enhed til $9,50 og producere yderligere $0,50 til bundlinjen. Husk, at der ikke genereres andre omkostninger ved at acceptere denne foreslåede transaktion. Hvis ledelsen var begrænset til oplysninger om absorptionsomkostninger, ville denne mulighed sandsynligvis være givet afkald på.

variabel omkostning i aktion

den foregående illustration fremhæver et almindeligt problem, som mange virksomheder står overfor. Overvej situationen for et typisk flyselskab. Når tiden nærmer sig en planlagt afgang, repræsenterer usolgte pladser mistede indtægtsmuligheder. De variable omkostninger ved at tilføje endnu en passager til et uudfyldt sæde er ret ubetydelige, og næsten ethvert indtægtsbeløb, der kan genereres, har et positivt bidrag til overskuddet! En bilproducent kan have en kontrakt med fagforeningsarbejde, der kræver, at medarbejderne betales, selv når produktionslinjen er tavs. Som et resultat kan virksomheden konkludere, at de har det bedre med at bygge biler med et “tab” for at undgå et endnu “større tab”, der ville resultere, hvis produktionen ophørte. Professionelle sportsklubber vil lejlighedsvis tilbyde dybe rabatbilletter til upopulære spil. Det er klart, at de variable omkostninger ved at lade nogen se spillet er nominelle. Der tages sandsynligvis hensyn til oplysninger om variabel omkostning ved beslutningstagning vedrørende disse typer eksempler. Hver beslutning er beregnet til at være i virksomhedens bedste interesse, selv når en fuld omkostningstilgang får beslutningen til at se tåbelig ud.

den foregående illustration fremhæver et almindeligt problem, som mange virksomheder står overfor. Overvej situationen for et typisk flyselskab. Når tiden nærmer sig en planlagt afgang, repræsenterer usolgte pladser mistede indtægtsmuligheder. De variable omkostninger ved at tilføje endnu en passager til et uudfyldt sæde er ret ubetydelige, og næsten ethvert indtægtsbeløb, der kan genereres, har et positivt bidrag til overskuddet! En bilproducent kan have en kontrakt med fagforeningsarbejde, der kræver, at medarbejderne betales, selv når produktionslinjen er tavs. Som et resultat kan virksomheden konkludere, at de har det bedre med at bygge biler med et “tab” for at undgå et endnu “større tab”, der ville resultere, hvis produktionen ophørte. Professionelle sportsklubber vil lejlighedsvis tilbyde dybe rabatbilletter til upopulære spil. Det er klart, at de variable omkostninger ved at lade nogen se spillet er nominelle. Der tages sandsynligvis hensyn til oplysninger om variabel omkostning ved beslutningstagning vedrørende disse typer eksempler. Hver beslutning er beregnet til at være i virksomhedens bedste interesse, selv når en fuld omkostningstilgang får beslutningen til at se tåbelig ud.

dobbeltkantet sværd

en typisk illustration af beslutningstagning baseret på variable omkostningsdata ser simpelt nok ud. Men sådanne beslutninger er faktisk meget vanskelige. Betydelig forretningsmæssig kyndig er nødvendig, og der er flere fælder, der skal undgås. For det første skal en virksomhed i sidste ende inddrive de faste fabriksomkostninger og alle andre forretningsomkostninger; de samlede solgte enheder skal give tilstrækkelig margin til at nå dette formål. Det ville være let at bruge fuld produktionskapacitet, et salg ad gangen og ikke opbygge tilstrækkelig margin til at tage sig af alle de andre omkostninger. Hvis hver transaktion blev prissat til kun at dække variable omkostninger, ville virksomheden hurtigt gå i stykker. For det andet, hvis en virksomhed tilbyder særlige tilbud på selektiv basis, kan faste kunder blive fremmedgjort eller holde ud for lavere priser. Nøglepunktet her er, at variabel omkostningsberegning er nyttig, men det bør ikke være det eneste grundlag for beslutningstagning.

undgå en nedadgående Spiral

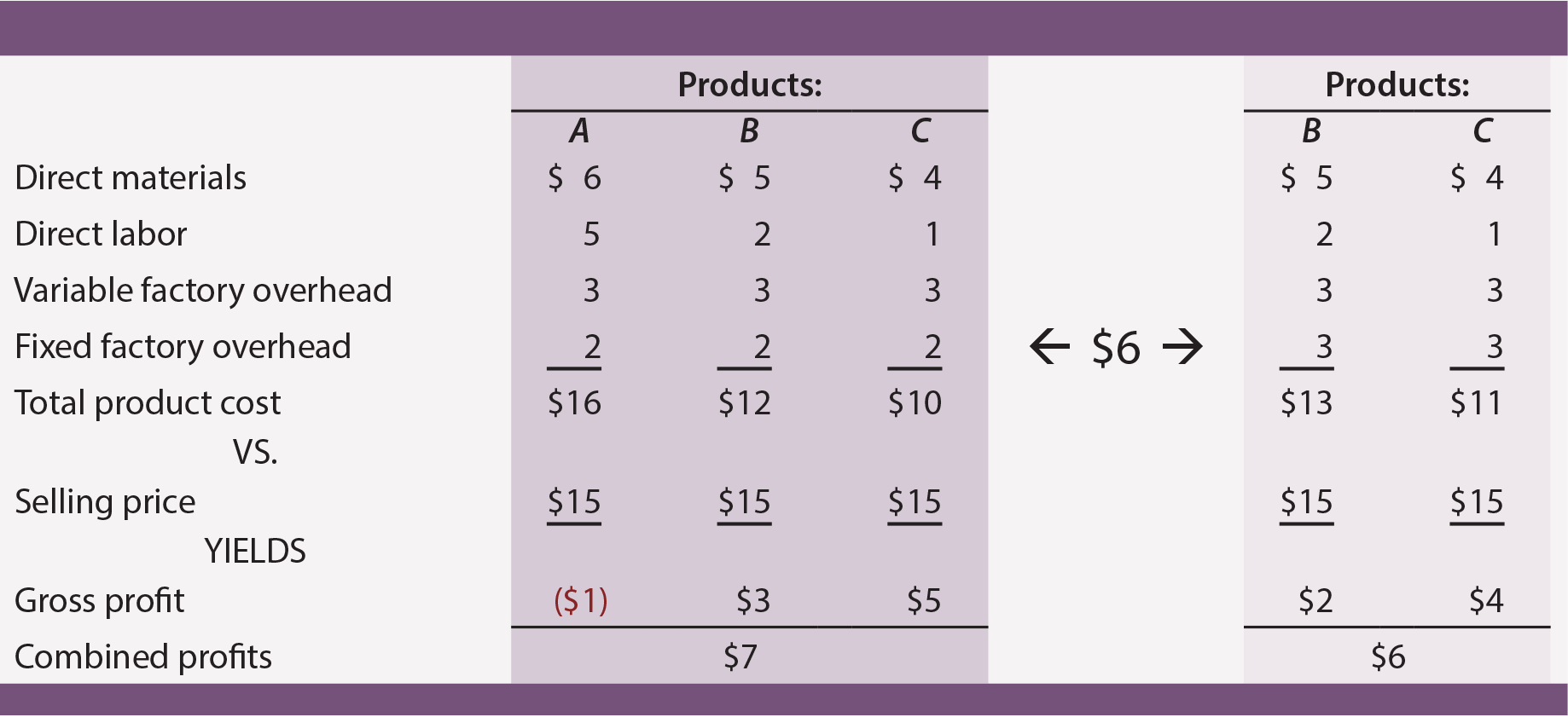

Variable omkostningsdata er ret nyttige til at undgå forkerte beslutninger om produktafbrydelse. Mange virksomheder tilbyder flere produkter. Nogle vil normalt være mere succesrige end andre, og en logisk forretningsbeslutning kan være at fokusere på de mest effektive enheder, mens andre afbrydes. Antag, at en virksomhed tilbyder produkter A, B og C. hver produceres i lige stor grad, og virksomheden er fuldt ud i stand til at imødekomme kundernes efterspørgsel fra eksisterende kapacitet (dvs.at producere mere vil ikke øge salget). Virksomheden pådrager sig ingen variable omkostninger i forbindelse med salg, generel, og administrationsindsats.

fra absorptionsomkostningsdataene i det mørke skraverede område ser det ud til, at Produkt A giver et negativt bruttoresultat. Logisk set kan en leder målrette dette produkt til ophør. Imidlertid, hvis denne beslutning er nået, produkter B og C skal hver især absorbere mere faste fabriksomkostninger. De reviderede omkostningsdata (i det lysskyggede område) viser, at eliminering af produkt A faktisk vil reducere den samlede rentabilitet!

faldet i det samlede overskud ved at afbryde “taberen” opstår, fordi “taberen” absorberede nogle faste produktionsomkostninger. Salgsprisen på $15 for produkt A dækkede i det mindste sine variable omkostninger ($6 + $5 + $3 = $14) og bidrog til dækning af virksomhedens uundgåelige faste omkostningsbyrde. Lektionen her er, at en virksomhed skal være meget forsigtig med at eliminere “urentable” produkter. Denne beslutning kan ofte resultere i en række successive skift i overhead til andre resterende produkter. Dette kan igen medføre, at andre produkter også virker mislykkede.

en nedadgående spiral af produktafbrydelsesbeslutninger kan i sidste ende ødelægge en virksomhed, der ellers var vellykket. Denne illustration understreger, hvorfor en god manager ikke udelukkende vil stole på data om absorptionsomkostninger. Variable omkostningsteknikker, der hjælper med at identificere produktbidragsmarginer (som mere detaljeret beskrevet i de følgende afsnit) er afgørende for at styre beslutningsprocessen.

forvirret? På den ene side er variabel omkostning blevet rost for sine fordele ved at hjælpe beslutninger. På den anden side blev det bemærket, at variabel omkostning ikke bør bruges som det eneste grundlag for at træffe beslutninger.

forvirret? På den ene side er variabel omkostning blevet rost for sine fordele ved at hjælpe beslutninger. På den anden side blev det bemærket, at variabel omkostning ikke bør bruges som det eneste grundlag for at træffe beslutninger.

variabel omkostning er ikke et universalmiddel, og det er ikke let at lede en virksomhed. Beslutningstagning er ikke så simpelt som at anvende en enkelt matematisk algoritme til et enkelt sæt regnskabsdata. En god leder skal overveje forretningsproblemer fra flere perspektiver. I forbindelse med måling af lager og indkomst vil en leder gerne forstå både absorptionsomkostninger og variable omkostningsteknikker. Disse oplysninger skal være sammenflettet med viden om markeder, kundeadfærd og lignende. De resulterende konklusioner kan sætte i gang handlingsplaner, der bærer direkte på organisationens overordnede skæbne.

resultatopgørelse

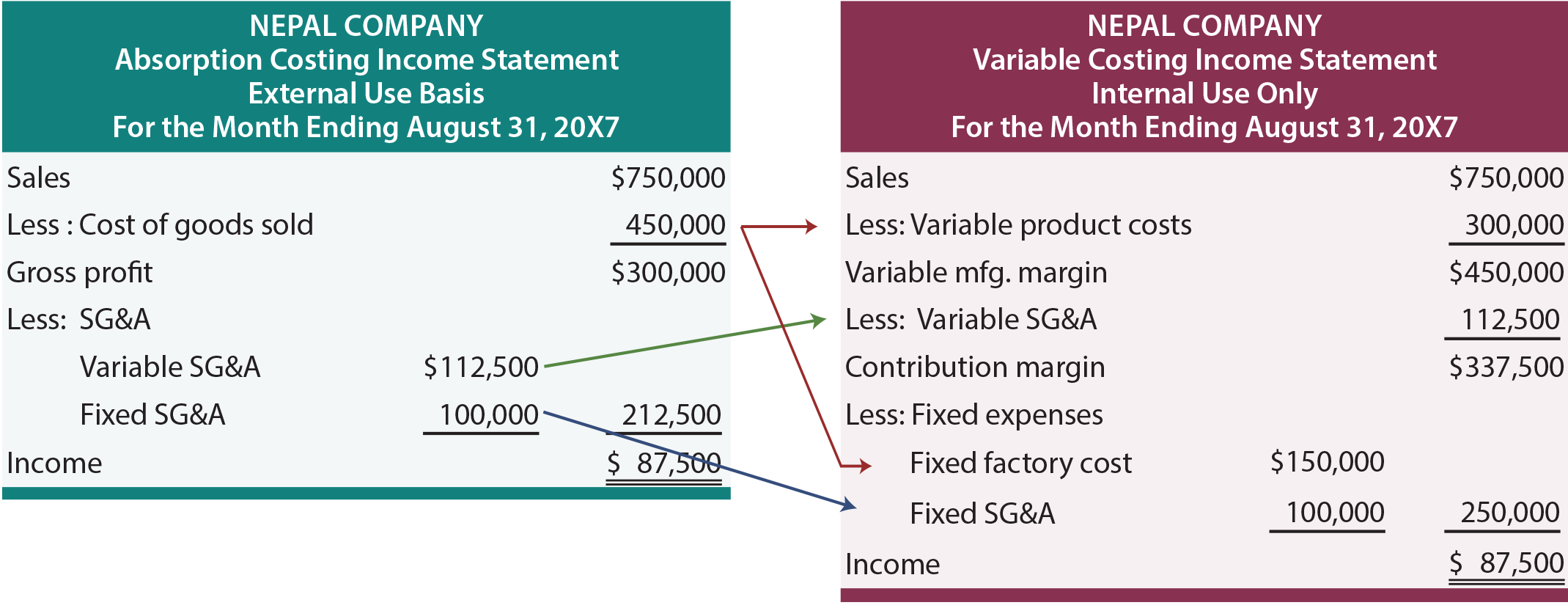

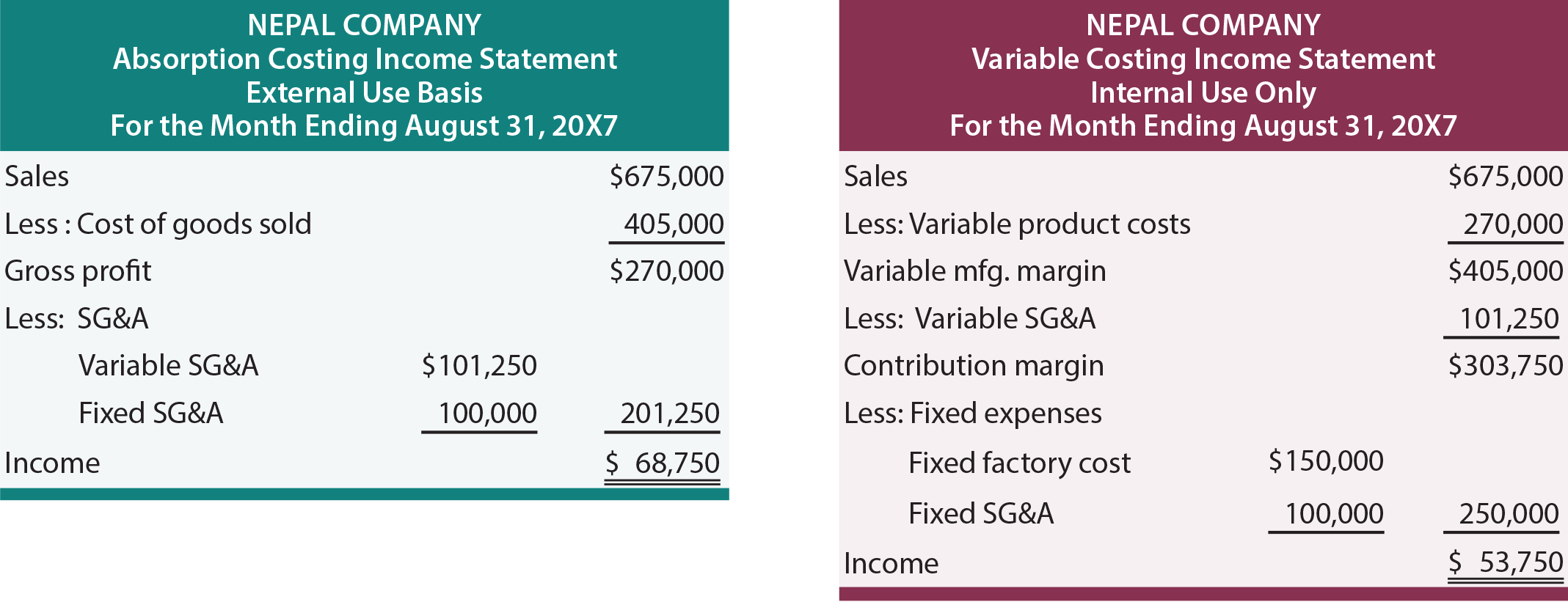

meget af den foregående diskussion fokuserede på omkostningsvurderinger pr. Derudover antog eksemplerne, at Salgs -, generelle og administrative omkostninger ikke blev påvirket af specifikke handlinger. Det er nu tid til at overveje aggregerede finansielle data og tage hensyn til skiftende mængder af SG&A. følgende resultatopgørelser præsenterer oplysninger om Nepal Company. Til venstre er resultatopgørelsen udarbejdet ved hjælp af absorptionsomkostningsmetoden, og til højre er de samme oplysninger ved hjælp af variabel omkostning. Antag nu, at Nepal sælger alt, hvad det producerer, hvilket resulterer i ingen begyndelses-eller slutbeholdning.

med absorptionsberegning er bruttoresultatet afledt ved at trække omkostningerne ved solgte varer fra salg. Omkostningerne ved solgte varer inkluderer direkte materialer, direkte arbejdskraft og variable og tildelte faste produktionsomkostninger. Fra bruttofortjeneste trækkes variable og faste salg, generelle og administrative omkostninger for at nå frem til nettoindkomst. Denne tilgang skal se bekendt ud. Det er præsentationen, der er typisk for årsregnskaber, der genereres til generel brug af aktionærer og andre personer uden for den daglige drift af en virksomhed.

med variabel omkostning trækkes alle variable omkostninger fra salget for at nå frem til bidragsmargenen. Nepals præsentation opdeler variable omkostninger i to kategorier. De variable produktomkostninger inkluderer alle variable produktionsomkostninger (direkte materialer, direkte arbejdskraft og variabel produktionsomkostninger). Disse omkostninger trækkes fra salget for at producere den variable fremstillingsmargin. Nogle af Nepals SG & a-omkostninger varierer også med salget. Som følge heraf skal disse beløb også trækkes for at nå frem til den sande bidragsmargen. Ledelsen skal tage hensyn til alle variable omkostninger (hvad enten de er relateret til fremstilling eller SG&A) ved kritiske beslutninger. For eksempel kan Nepal betale salgsprovisioner, der er baseret på salg; at udelukke dem fra overvejelse ved evaluering af den “margin”, der skal genereres fra en bestemt transaktion eller begivenhed, ville være ret forkert. Fra bidragsmargenen trækkes både faste fabriksomkostninger og faste SG&a-omkostninger.

fordi Nepal ikke bærer lager, er indkomsten den samme under absorption og variabel omkostning. Forskellen er kun i form af præsentation. Undersøg omhyggeligt pilene, der viser, hvordan beløb, der vises i absorptionsomkostningsmetoden, vil blive omplaceret i resultatopgørelsen for variabel omkostning. Da bundlinjen er den samme under hver tilgang, kan det virke som meget at gøre ved ingenting. Men husk, at” bruttoresultat “ikke er det samme som” bidragsmargen”, og beslutningslogik er ofte drevet af overvejelse af bidragseffekter. Når lagerniveauerne svinger, vil den periodiske indkomst variere mellem de to metoder.

effekt af lager

følgende resultatopgørelser er identiske med dem, der tidligere er illustreret, undtagen salg og variable udgifter reduceres med 10%. Antag, at enhederne vedrørende “10% reduktion” ikke desto mindre blev fremstillet. Hvad er effekten af denne lageropbygning? Indkomsten er højere under absorption koster med $15.000. Dette er i overensstemmelse med en generel tommelfingerregel: stigninger i lagerbeholdningen får indtægterne til at være højere under absorptionsomkostninger end under variabel omkostning og omvendt.

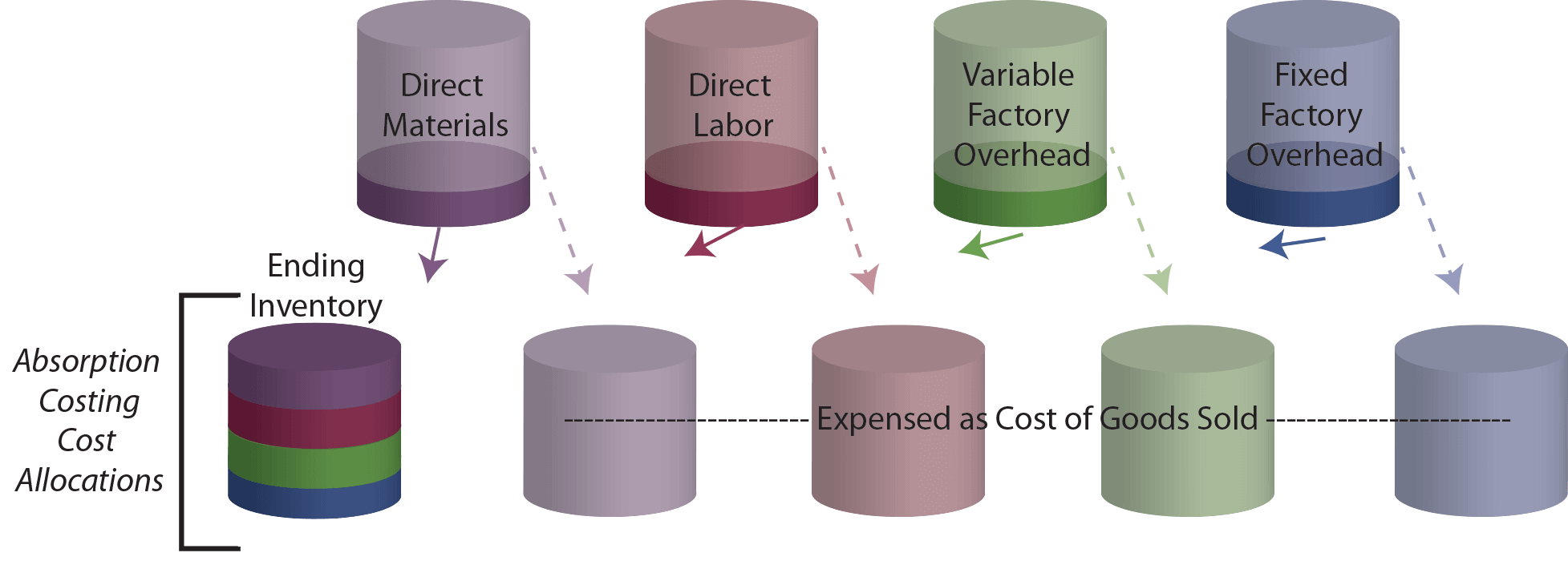

for yderligere at undersøge årsagen indkomst er højere, husk at $450.000 blev tilskrevet den samlede produktion under absorptionsomkostninger. Af dette beløb omdirigeres 10% ($45.000) nu til lager. Under variabel omkostning var de samlede produktomkostninger $300.000, og 10% ($30.000) af dette beløb ville blive tildelt lagerbeholdningen. Som et resultat tildeles $15.000 mere til lager under absorptionsomkostninger. Dette falder logisk sammen med, i hvilken grad indkomsten er højere! En anden måde at se virkningen af lageropbygningen er at undersøge følgende “kopper.”Det øverste sæt kopper indeholder oprindeligt omkostningerne i fremstillingsprocessen. Med absorptionsomkostninger skal disse kopper tømmes i enten omkostninger ved solgte varer eller slutbeholdning.

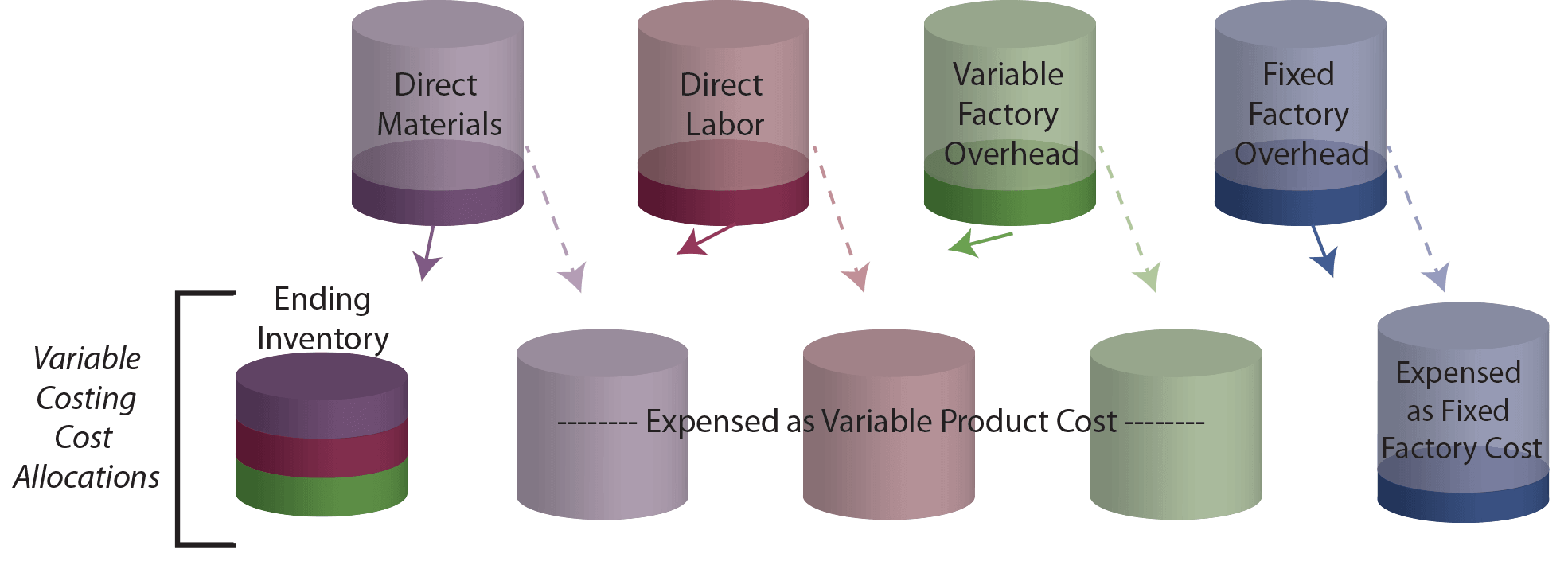

Sammenlign tegningen ovenfor med den variable omkostningsillustration, der følger. Ending inventory cup indeholder mindre med variabel omkostning, fordi der ikke er nogen fast fabrikshoved i slutningen af lagerbeholdningen!

erkend, at en reduktion i lagerbeholdningen i en periode vil medføre den modsatte effekt fra den viste. Specifikt vil en del af indholdet af beginning inventory cup overføres til udgifter, der svarer til faldet i lagerbeholdningen. Da lagerbeholdningen indeholder mindre under variabel omkostning, forventer udgifterne at være lavere og indtægterne at være højere.

forstå absorption (fuld) koster logik, og ved, at det kræves af GAAP.

forstå variabel omkostningslogik, og ved, hvordan det er gavnligt i ledelsesbeslutningsprocessen.

være i stand til at udarbejde en absorptionsberegningsopgørelse.

være i stand til at udarbejde en variabel omkostningsberegning resultatopgørelse.

være i stand til at demonstrere, hvordan lagerudsving får indtægter til at variere under absorption vs. variabel omkostning.