Standby Letter of Credit (SBLC)

Hvad er en Standby Letter of Credit (SBLC)?

et standby-kreditbrev, forkortet SBLC, henviser til et juridisk dokument, hvor en bank garanterer betaling af et bestemt beløb til en sælger, hvis køberen misligholder aftalen.

en SBLC fungerer som et sikkerhedsnet for betaling af en forsendelse af fysiske varer eller afsluttet service til sælgeren, i tilfælde af at noget uforudset forhindrer køberen i at foretage de planlagte betalinger til sælgeren. I et sådant tilfælde sikrer SBLC, at de krævede betalinger foretages til sælgeren efter opfyldelse af de krævede forpligtelser.

et standby remburs bruges i internationale eller indenlandske transaktioner, hvor sælger og køber ikke kender hinanden, og det forsøger at afdække de risici, der er forbundet med en sådan transaktion. Nogle af risiciene omfatter konkurskonkurs er den juridiske status for et menneske eller en ikke-menneskelig enhed (et firma eller et statsligt organ), der ikke er i stand til at tilbagebetale sin udestående gæld og utilstrækkelige pengestrømme fra køberens side, hvilket forhindrer dem i at foretage betalinger til sælgeren til tiden.

i tilfælde af en bivirkning lover banken at foretage den krævede betaling til sælgeren, så længe de opfylder kravene i SBLC. Bankbetalingen til sælgeren er en form for kredit, og kunden (køber) er ansvarlig for at betale hovedstolen plus renter som aftalt med banken.

sammendrag

- et standby-kreditbrev (SBLC) henviser til et juridisk instrument udstedt af en bank på vegne af sin klient, der giver en garanti for sin forpligtelse til at betale sælgeren, hvis dens klient (køberen) misligholder aftalen.

- en SBLC bruges ofte i internationale og indenlandske transaktioner, hvor parterne i en kontrakt ikke kender hinanden.

- et standby-kreditbrev fungerer som et sikkerhedsnet ved at forsikre sælgeren om, at banken vil foretage betaling for de leverede varer eller tjenester, hvis køberen ikke foretager betalingen til tiden.

Standby remburs forklaret

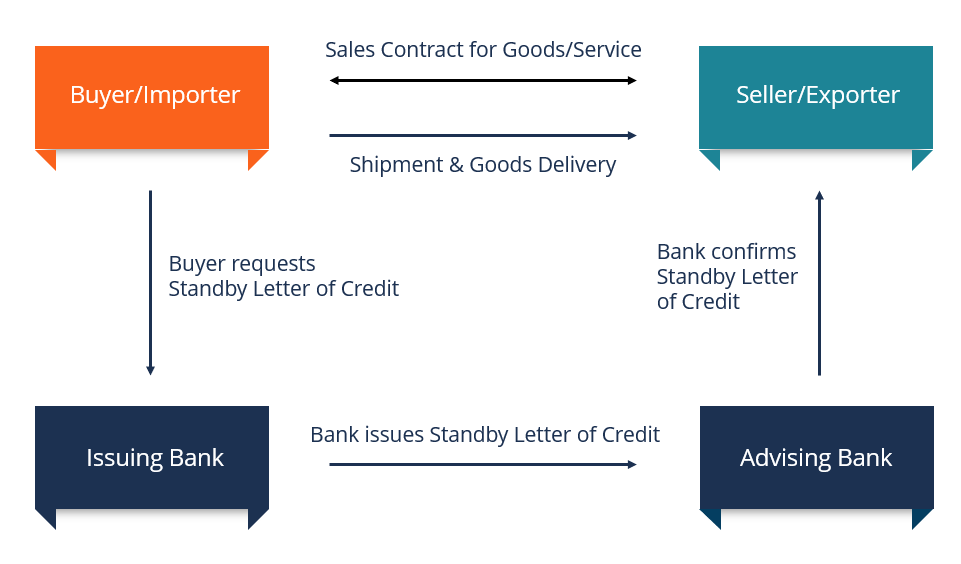

der kræves ofte et Standby remburs i international handel for at hjælpe en virksomhed med at få en kontrakt. Da parterne i kontrakten ikke kender hinanden, fremmer brevet sælgerens tillid til transaktionen. Det ses som et tegn på god tro, da det viser køberens kreditkvalitetkreditværdighed, kort sagt, er, hvordan “værdig” eller fortjener man er af kredit. Hvis en långiver er overbevist om, at låntageren vil ære sin gældsforpligtelse rettidigt, låntageren anses for kreditværdig. og evnen til at foretage betaling for varer eller tjenester, selvom der opstår en uforudsete begivenhed.

Når du opretter en SBLC, udfører købers bank en tegningspligt for at verificere køberens kreditkvalitet. Når købers bank er overbevist om, at køberen er i god kreditværdighed, sender banken en meddelelse til sælgers bank og forsikrer sin forpligtelse til betaling til sælgeren, hvis køberen misligholder aftalen. Det giver bevis for købers evne til at foretage betaling til sælgeren.

hvordan en SBLC fungerer

processen med at opnå en SBLC ligner en låneansøgningsproces. Processen starter, når køberen ansøger om en SBLC i en kommerciel bank. Banken vil udføre sin due diligenceDue DiligenceDue diligence er en proces med verifikation, undersøgelse eller revision af en potentiel aftale eller investeringsmulighed for at bekræfte alle relevante fakta og finansielle oplysninger og for at verificere alt andet, der blev opdraget under en M&en aftale eller investeringsproces. Due diligence er afsluttet, før en aftale lukker. på køberen til at vurdere sin kreditværdighed, baseret på tidligere kredit historie og den seneste kredit rapport. Hvis der er tale om købers kreditværdighed, kan banken kræve, at køberen stiller et aktiv eller de indskudte midler som sikkerhed inden godkendelse.

sikkerhedsniveauet afhænger af den involverede risiko, virksomhedens styrke og det beløb, der er sikret af SBLC. Køberen skal også give banken oplysninger om sælgeren, forsendelsesdokumenter, der kræves til betaling, modtagerens bank og den periode, hvor SBLC er gyldig.

efter gennemgang af dokumentationen vil Handelsbanken give en SBLC til køberen. Banken opkræver et servicegebyr på 1% til 10% for hvert år, når det finansielle instrument forbliver gyldigt. Hvis køberen opfylder sine forpligtelser i kontrakten inden forfaldsdatoen, opsiger banken SBLC uden yderligere gebyr for køberen.

hvis køberen ikke opfylder kontraktvilkårene på grund af forskellige årsager, såsom konkurs, pengestrømsknas, uærlighed osv., er sælgeren forpligtet til at fremlægge al den krævede dokumentation, der er anført i SBLC, til købers bank inden for en bestemt periode, og banken foretager betalingen på grund af sælgers bank.

typer af Standby remburs

de to hovedtyper af SBLC er:

1. Finansiel SBLC

den finansbaserede SBLC garanterer betaling for varer eller tjenesteydelserprodukter og Tjenesteret produkt er en håndgribelig vare, der markedsføres til erhvervelse, opmærksomhed eller forbrug, mens en tjeneste er en immateriel vare, der stammer fra, som fastsat i aftalen. For eksempel, hvis et råolieselskab sender olie til en udenlandsk køber med forventning om, at køberen betaler inden for 30 dage fra afsendelsesdatoen, og betalingen ikke foretages inden den krævede dato, kan råoliesælgeren opkræve betalingen for varer leveret fra købers bank. Da det er en kredit, vil banken indsamle hovedstolen plus renter fra køberen.

2. Ydeevne SBLC

en præstationsbaseret SBLC garanterer færdiggørelsen af et projekt inden for de planlagte tidslinjer. Hvis bankens klient ikke er i stand til at gennemføre det projekt, der er skitseret i kontrakten, lover banken at tilbagebetale tredjeparten til kontrakten en bestemt sum penge.

Performance SBLC ‘ er bruges i projekter, der er planlagt til færdiggørelse inden for en bestemt tidslinje, såsom byggeprojekter. Betalingen fungerer som en straf for forsinkelser i projektets gennemførelse, og den bruges til at kompensere kunden for ulejligheden eller til at betale en anden entreprenør for at overtage projektet.

relaterede aflæsninger

CFI er den officielle udbyder af Commercial Banking & Credit Analyst (CBCA) Kristian CBCA certificationthe Commercial Banking & Credit Analyst (CBCA) Kristian akkreditering er en global standard for kreditanalytikere, der dækker finansiering, regnskab, kreditanalyse, pengestrømsanalyse, covenant modellering, afdrag på lån og mere. certificeringsprogram, designet til at omdanne enhver til en finansanalytiker i verdensklasse.

for at hjælpe dig med at blive en finansanalytiker i verdensklasse og fremme din karriere til dit fulde potentiale, vil disse ekstra ressourcer være meget nyttige:kreditanalyseprocessen refererer til evaluering af en låntagers låneansøgning for at bestemme en virksomheds økonomiske sundhed og dens evne