regnskab for ledere

læringsresultater

- analyser variansen mellem forventede lønomkostninger og faktiske lønomkostninger

så Mary er nødt til at finde ud af sin arbejdsvarians med ændringerne i bemanding og lønsats. Hun håber, at Jake vil være i stand til at træde op til pladen, og der vil ikke være nogen ændringer i .5 timer pr. par sko, som hun oprindeligt budgetterede. Her er en hurtig gennemgang af, hvad der er inkluderet i direkte arbejdskraft!

så her er Marys nye direkte lønomkostninger:

$22.550

så gå tilbage til den næste dag>

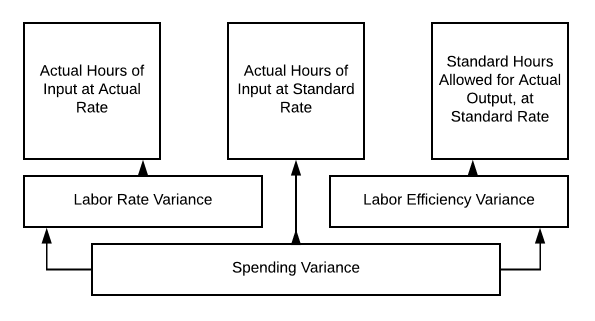

il vores diagram:

faktiske timer med input til faktisk hastighed= 1025 liter $ 22 liter= $22.550

standard timer med input tilladt for faktisk output til standardhastighed = 1025 × $20 = $20,000

der er en arbejdskraftvarians på $2.550 ugunstig.

så Mary tager disse oplysninger til sin chef og forklarer, at hun ikke kunne finde en kvalificeret medarbejder til den gamle sats. Hun ønskede også at sikre, at hendes personale var glade medarbejdere, så hun havde brug for at bringe dem alle op til den sats også. Det virkede ikke fair at have den nye fyr gør mere end hendes trofaste personale. God ledelse kan holde godt personale. Mary tog en stor beslutning! De beslutninger, vi træffer som ledere, kan være vanskelige. Nogle gange skal budgetter justeres, eller prisfastsættelsen skal ændres for at fortsætte.

det er altid vigtigt, som du begynder at se, at se på alle muligheder, når vi arbejder gennem ledelsesbeslutninger. Bruger vi gode materialer? Er der mere effektivt udstyr? Har vi veluddannede og glade medarbejdere? Lad os fortsætte vores diskussioner omkring arbejdskraft satser og timer.

så Jake begyndte at arbejde, og det går ikke så godt som forventet. Ændringen i bemandingen har haft udfordringer. Den tid det tager at lave et par sko er gået fra .5 til .6 timer. Mary håber det bliver bedre, da holdet arbejder sammen, men lige nu skal hun revurdere sit arbejdsbudget og få oplysningerne til sin chef.

Her er hvad den faktiske ser ud nu:

$27.060

så hvis vi går tilbage til vores diagram på 10.3, kan vi beregne vores arbejdsvarians:

- faktiske timer med Input til faktisk Sats = 1230 × $22= $27,060

- faktiske timer med Input til standardpris = 1230 × $20= $24,600

- Standardtimer tilladt for faktisk Output til standardhastighed = 1025 × $20 = $20,500

så vores arbejdskraftvarians er $27.060 – $24.600 = $2.460 ugunstig

- faktiske timer med Input til Standard sats = 1230 × $20= $24,600

- Standardtimer tilladt for faktisk Output til standardhastighed = 1025 × $20= $20,500

så vores arbejdskrafteffektivitetsvarians er $24.600 – $20.500= $4.100 ugunstig

vores udgifter Varians er summen af disse to tal, så $6.560 ugunstige ($27.060 − $20.500).

Mary er ikke begejstret for at tage disse oplysninger til sin chef, men hvad kan hun gøre?

så som vi diskuterede, kan vi analysere variansen for arbejdseffektivitet ved hjælp af standardomkostningsvariansanalysediagrammet på 10.3.

Marys nye leje klarer sig ikke så godt som forventet, men hvad hvis det modsatte var sket? Hvad hvis tilføjelse af Jake til holdet har fremskyndet produktionsprocessen, og nu tog det kun .4 timer til at producere et par sko? Lad os undersøge denne situation yderligere.

selv med en højere direkte lønomkostninger pr. time faldt vores samlede direkte lønomkostninger! Lad os tage det fra hinanden.

- faktiske timer med Input til faktisk Sats = 820 × $22= $18,040

- faktiske timer med Input til standardpris = 820 × $20= $16,040

- Standardtimer tilladt for faktisk produktion til standardsats = 1025 liter $20= $20.500 (vores oprindelige budget)

så nu er vores Arbejdskraftvarians = $18.040 − $16.040= $2000 ugunstig

(Bemærk: Vi betaler stadig mere i timen end budgetteret)

vores arbejdskrafteffektivitetsvarians = $16.040 – $20.500 = $4.460 gunstig

og vores samlede udgiftsvarians = $2.460 gunstig

Vi bruger stadig mindre på arbejdskraft, selv med en højere sats i timen, så vores samlede varians er gunstig. Nu er Mary en glad produktionschef!

praksis spørgsmål

bidrage!

forbedre denne sidelær mere