justeret prøvebalance

Hvad er en justeret prøvebalance?

en justeret prøvesaldo er en liste over alle virksomhedskonti, der vises på årsregnskabet, efter at der er foretaget justering af journalposter ved årets udgang.

forberedelse af en justeret prøvebalance er det femte trin i regnskabscyklussen og er det sidste trin, før der kan udarbejdes årsregnskaber.

Format

en justeret prøvebalance formateres nøjagtigt som en ujusteret prøvebalance. Tre kolonner bruges til at vise kontonavne, debiteringer og kreditter med debetsaldi, der er angivet i venstre kolonne, og kreditsaldi er angivet til højre.

ligesom den ikke-justerede prøvebalance er de justerede prøvebalancekonti normalt opført i rækkefølge efter deres kontonummer eller i balanceordre, der starter med aktiver, passiver og egenkapitalkonti og slutter med indkomst-og omkostningskonti.

både debet-og kreditkolonnerne beregnes i bunden af en prøvebalance. Som med regnskabsligningen skal disse debet-og kredittotaler altid være ens. Hvis de ikke er ens, blev prøvebalancen udarbejdet forkert, eller journalposterne blev ikke overført til finanskontiene nøjagtigt.

som med alle finansielle rapporter udarbejdes prøvebalancer altid med en overskrift. Typisk består overskriften af tre linjer, der indeholder firmanavnet, navnet på prøvebalancen og datoen for rapporteringsperioden.

forberedelse

der er to hovedmåder til at forberede en justeret prøvebalance. Begge måder er nyttige afhængigt af virksomhedens sted og kontoplan, der bruges.

Du kan sende konti til den justerede prøvesaldo ved hjælp af den samme metode, der blev brugt til at oprette den ikke-justerede prøvesaldo. Kontosaldi er taget fra T-konti eller hovedbog konti og noteret på prøvesaldoen. I det væsentlige gentager du bare denne proces igen, undtagen nu inkluderer hovedbogskonti justeringsposterne ved årets udgang.

Du kan også tage den ujusterede prøvebalance og blot tilføje justeringerne til de konti, der er blevet ændret. På mange måder er dette hurtigere for mindre virksomheder, fordi meget få konti skal ændres.

Bemærk, at kun aktive konti, der vises på årsregnskabet, skal noteres på prøvebalancen. Hvis en konto har en nulbalance, er det ikke nødvendigt at liste den på prøvebalancen.

eksempel

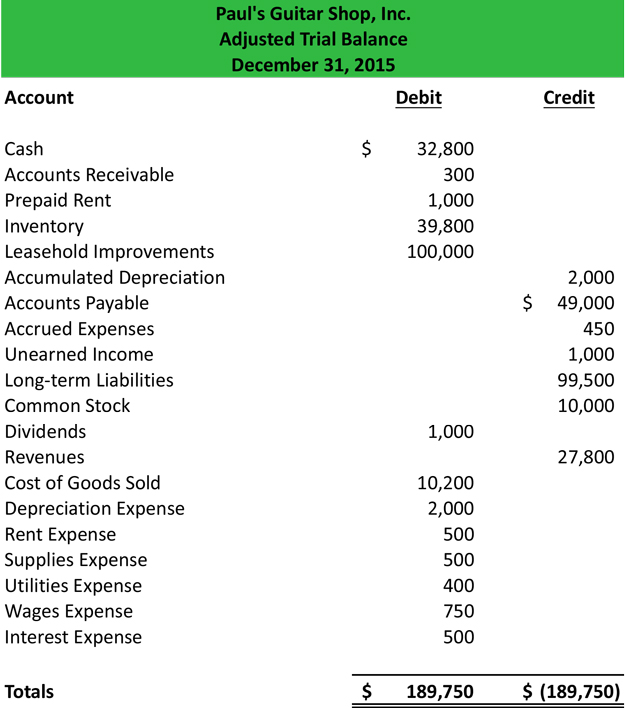

Ved hjælp af Pauls ujusterede prøvebalance og hans justerede journalposter kan vi forberede den justerede prøvebalance.

Når alle konti er bogført, skal du kontrollere, om det er i balance. Husk, at alle prøvesaldi ‘ debet og kreditter skal være ens.

nu hvor prøvebalancen er lavet, kan den bogføres i regnskabsarket, og årsregnskabet kan udarbejdes.