Variabilní Versus Absorpční Kalkulace

- Text

- Problémy

- Cíle, Úspěch,

- Vyplnit prázdná místa

- Výběrem

- Slovník pojmů

Připomeňme si to od prvního manažerského účetnictví kapitola: „Manažerské účetnictví informace je v konečném důsledku založena na interní specifikace pro hromadění dat a prezentace. Tyto vnitřní SPECIFIKACE by měly být jasné a konzistentní. Je třeba dbát na to, aby výsledné zprávy byly dostatečně logické, aby umožnily dobrá rozhodnutí.“Předchozí kapitoly zavedly koncepty manažerského účetnictví a poskytují základ pro bližší pohled na některé techniky interního výkaznictví. Počáteční téma této kapitoly se týká metody interního výkaznictví pro měření a prezentaci zásob a výnosů, známé jako variabilní kalkulace.

Připomeňme si to od prvního manažerského účetnictví kapitola: „Manažerské účetnictví informace je v konečném důsledku založena na interní specifikace pro hromadění dat a prezentace. Tyto vnitřní SPECIFIKACE by měly být jasné a konzistentní. Je třeba dbát na to, aby výsledné zprávy byly dostatečně logické, aby umožnily dobrá rozhodnutí.“Předchozí kapitoly zavedly koncepty manažerského účetnictví a poskytují základ pro bližší pohled na některé techniky interního výkaznictví. Počáteční téma této kapitoly se týká metody interního výkaznictví pro měření a prezentaci zásob a výnosů, známé jako variabilní kalkulace.

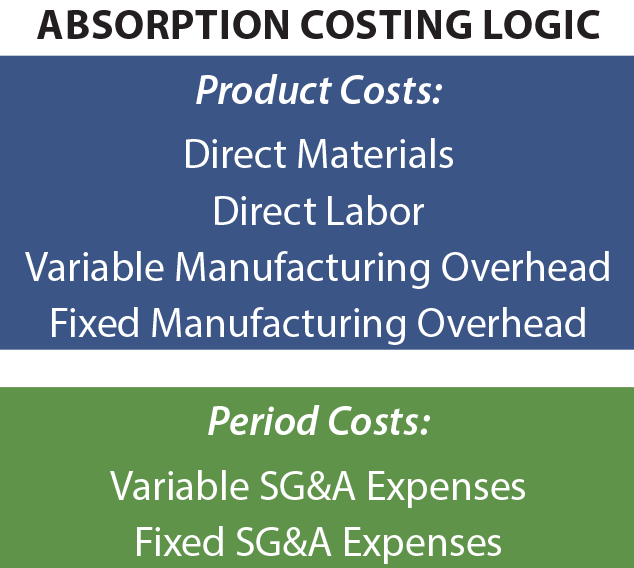

Absorpční Kalkulace

Obecně uznávanými účetními zásadami vyžaduje použití absorpční kalkulace (také známý jako „full costing“) pro externí hlášení. V rámci nákladů na absorpci jsou běžné výrobní náklady považovány za náklady na produkt a zahrnuty do inventáře.

Jako prodejní dojít, náklady zásob se přenese do nákladů na prodané zboží, což znamená, že hrubý zisk se sníží o veškeré náklady na výrobu, zda tyto náklady se vztahují na přímý materiál, přímé mzdy, variabilní výrobní režie, nebo fixní výrobní režie. Prodejní, všeobecné a administrativní náklady (SG&A) jsou klasifikovány jako dobové náklady.

Jako prodejní dojít, náklady zásob se přenese do nákladů na prodané zboží, což znamená, že hrubý zisk se sníží o veškeré náklady na výrobu, zda tyto náklady se vztahují na přímý materiál, přímé mzdy, variabilní výrobní režie, nebo fixní výrobní režie. Prodejní, všeobecné a administrativní náklady (SG&A) jsou klasifikovány jako dobové náklady.

důvodem pro absorpční náklady Je to, že způsobí, že produkt bude měřen a vykazován za jeho úplné náklady. Vzhledem k tomu, že náklady, jako jsou fixní výrobní režijní náklady, je obtížné identifikovat s konkrétní jednotkou výstupu, neznamená to, že nebyly náklady na tento výstup. V důsledku toho jsou tyto náklady přiděleny výrobkům. Jakkoli jsou tvrzení platná na podporu nákladů na absorpci, metoda trpí některými nedostatky, protože se týká umožnění řádných rozhodnutí o řízení. Absorpce kalkulace informace nemusí vždy poskytnout nejlepší signály o tom, jak cenový produkt, dospět k závěrům o přerušení produktu, a tak dále.

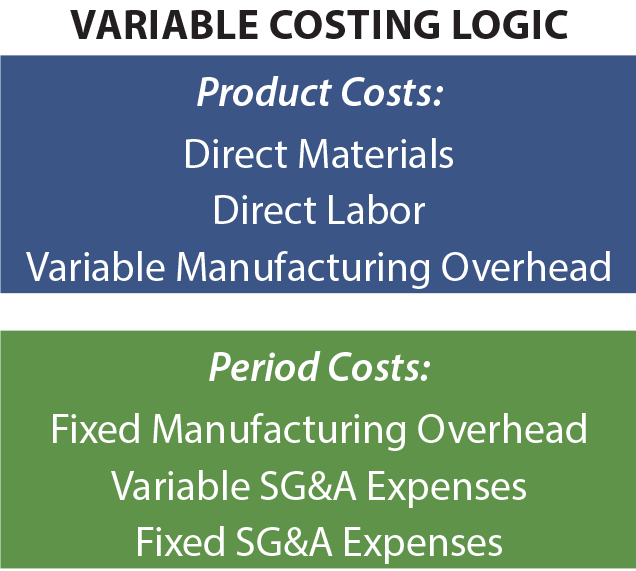

Variable Costing

povolit na nedostatky absorpční kalkulace dat, strategické finanční profesionály se často generovat dodatečné údaje na základě variabilní kalkulace techniky. Jak již název napovídá, na zásoby a náklady na prodané zboží jsou přiřazeny pouze variabilní výrobní náklady. Tyto náklady se obecně skládají z přímých materiálů, přímé práce a variabilní výrobní režie. Fixní výrobní náklady se považují za časové náklady spolu s náklady SG&a. V některých ohledech to podceňuje skutečné výrobní náklady. Jak tedy může pomoci při rozhodování? Stručná odpověď je, že fixní výrobní režie bude vznikat bez ohledu na to, kolik se vyrábí. Z dlouhodobého hlediska musí podnik tyto náklady získat zpět, aby přežil. Ale, případ od případu, včetně pevné výrobní režie v analýze nákladů na produkt může mít za následek některá velmi špatná rozhodnutí.

povolit na nedostatky absorpční kalkulace dat, strategické finanční profesionály se často generovat dodatečné údaje na základě variabilní kalkulace techniky. Jak již název napovídá, na zásoby a náklady na prodané zboží jsou přiřazeny pouze variabilní výrobní náklady. Tyto náklady se obecně skládají z přímých materiálů, přímé práce a variabilní výrobní režie. Fixní výrobní náklady se považují za časové náklady spolu s náklady SG&a. V některých ohledech to podceňuje skutečné výrobní náklady. Jak tedy může pomoci při rozhodování? Stručná odpověď je, že fixní výrobní režie bude vznikat bez ohledu na to, kolik se vyrábí. Z dlouhodobého hlediska musí podnik tyto náklady získat zpět, aby přežil. Ale, případ od případu, včetně pevné výrobní režie v analýze nákladů na produkt může mít za následek některá velmi špatná rozhodnutí.

tento poslední bod lze vyjasnit velmi jednoduchou ilustrací. Předpokládejme, že společnost vyrábí 10 000 jednotek produktu a náklady na jednotku jsou 2 $za přímý materiál, 3 $za přímou práci a 4 $za variabilní režii továrny. Kromě toho fixní tovární režie činí 10 000 USD. Náklady na produkt v rámci absorpční kalkulace jsou 10 USD za jednotku, skládající se z komponent variabilních nákladů($2 + $3 + $4 = $9) a $ 1 přidělené pevné tovární režie ($10,000 / 10,000 jednotek). V rámci variabilního kalkulace jsou náklady na produkt omezeny na variabilní výrobní náklady ve výši 9 USD. Nyní zvažte „rozhodnutí o řízení“.“Předpokládejme, že společnost je oslovena, aby prodala jednu další jednotku za 9,50$. Tento prodej nebude mít za následek žádné přidané SG&náklady nebo jiný dopad prodeje jiných jednotek.

Založené na absorpční metody kalkulace, další jednotky se objeví způsobit ztrátu ve výši $0.50, a zdá se, že správné rozhodnutí není, aby na prodej. Variabilní kalkulace naznačuje zisk ve výši $ 0.50 a zdá se, že informace podporují rozhodnutí o prodeji. Vedení se může rozhodnout prodat další jednotku za 9,50 $a vyrobit dalších 0,50 $za spodní řádek. Pamatujte, že přijetím této navrhované transakce nebudou generovány žádné další náklady. Pokud by se řízení omezilo na absorpci informací o nákladech, byla by tato příležitost pravděpodobně promarněna.

Založené na absorpční metody kalkulace, další jednotky se objeví způsobit ztrátu ve výši $0.50, a zdá se, že správné rozhodnutí není, aby na prodej. Variabilní kalkulace naznačuje zisk ve výši $ 0.50 a zdá se, že informace podporují rozhodnutí o prodeji. Vedení se může rozhodnout prodat další jednotku za 9,50 $a vyrobit dalších 0,50 $za spodní řádek. Pamatujte, že přijetím této navrhované transakce nebudou generovány žádné další náklady. Pokud by se řízení omezilo na absorpci informací o nákladech, byla by tato příležitost pravděpodobně promarněna.

variabilní kalkulace v akci

předchozí ilustrace upozorňuje na běžný problém, kterému čelí mnoho podniků. Zvažte situaci typické letecké společnosti. Jak se čas blíží k plánovanému odjezdu, neprodané sedadla představují ztracené příležitosti k příjmům. Variabilní náklady na přidání dalšího cestujícího na neobsazené sedadlo jsou poměrně zanedbatelné a téměř jakákoli částka příjmů, která může být generována, má pozitivní příspěvek k zisku! Výrobce automobilů může mít smlouvu s unií práce vyžadující zaměstnanci musí být zaplacena, i když výrobní linka je tichý. V důsledku toho může společnost dojít k závěru, že je lepší vyrábět automobily se „ztrátou“, aby se zabránilo ještě „větší ztrátě“, která by vedla, kdyby výroba skončila. Profesionální sportovní kluby budou občas nabízet hluboké slevy na nepopulární hry. Je zřejmé, že variabilní náklady na umožnění někomu sledovat hru jsou nominální. Při rozhodování o těchto typech příkladů se pravděpodobně berou v úvahu informace o variabilních nákladech. Každé rozhodnutí má být v nejlepším zájmu účetní jednotky, i když úplný přístup k nákladům způsobí, že rozhodnutí bude vypadat hloupě.

předchozí ilustrace upozorňuje na běžný problém, kterému čelí mnoho podniků. Zvažte situaci typické letecké společnosti. Jak se čas blíží k plánovanému odjezdu, neprodané sedadla představují ztracené příležitosti k příjmům. Variabilní náklady na přidání dalšího cestujícího na neobsazené sedadlo jsou poměrně zanedbatelné a téměř jakákoli částka příjmů, která může být generována, má pozitivní příspěvek k zisku! Výrobce automobilů může mít smlouvu s unií práce vyžadující zaměstnanci musí být zaplacena, i když výrobní linka je tichý. V důsledku toho může společnost dojít k závěru, že je lepší vyrábět automobily se „ztrátou“, aby se zabránilo ještě „větší ztrátě“, která by vedla, kdyby výroba skončila. Profesionální sportovní kluby budou občas nabízet hluboké slevy na nepopulární hry. Je zřejmé, že variabilní náklady na umožnění někomu sledovat hru jsou nominální. Při rozhodování o těchto typech příkladů se pravděpodobně berou v úvahu informace o variabilních nákladech. Každé rozhodnutí má být v nejlepším zájmu účetní jednotky, i když úplný přístup k nákladům způsobí, že rozhodnutí bude vypadat hloupě.

dvousečný Meč

typický obrázek z rozhodování na základě proměnných dat costing vypadá dost jednoduché. Ale taková rozhodnutí jsou ve skutečnosti velmi složitá. Značné obchodní důvtip je nutné, a existuje několik pastí, které je třeba se vyhnout. Za prvé, podnik musí nakonec obnovit fixní výrobní režii a všechny ostatní obchodní náklady; celkový počet prodaných jednotek musí poskytnout dostatečnou rezervu k dosažení tohoto účelu. Bylo by snadné využít plnou výrobní kapacitu, jeden prodej najednou, a nestavět v dostatečné marži, aby se postaral o všechny ostatní náklady. Pokud každá transakce byly ceny pokrývají pouze variabilní náklady, účetní jednotka by rychle zkrachovali. Za druhé, pokud společnost nabízí speciální nabídky na selektivním základě, stálí zákazníci se mohou odcizit nebo vydržet za nižší ceny. Klíčovým bodem je, že informace o variabilních nákladech jsou užitečné, ale neměly by být jediným základem pro rozhodování.

zamezení sestupné spirály

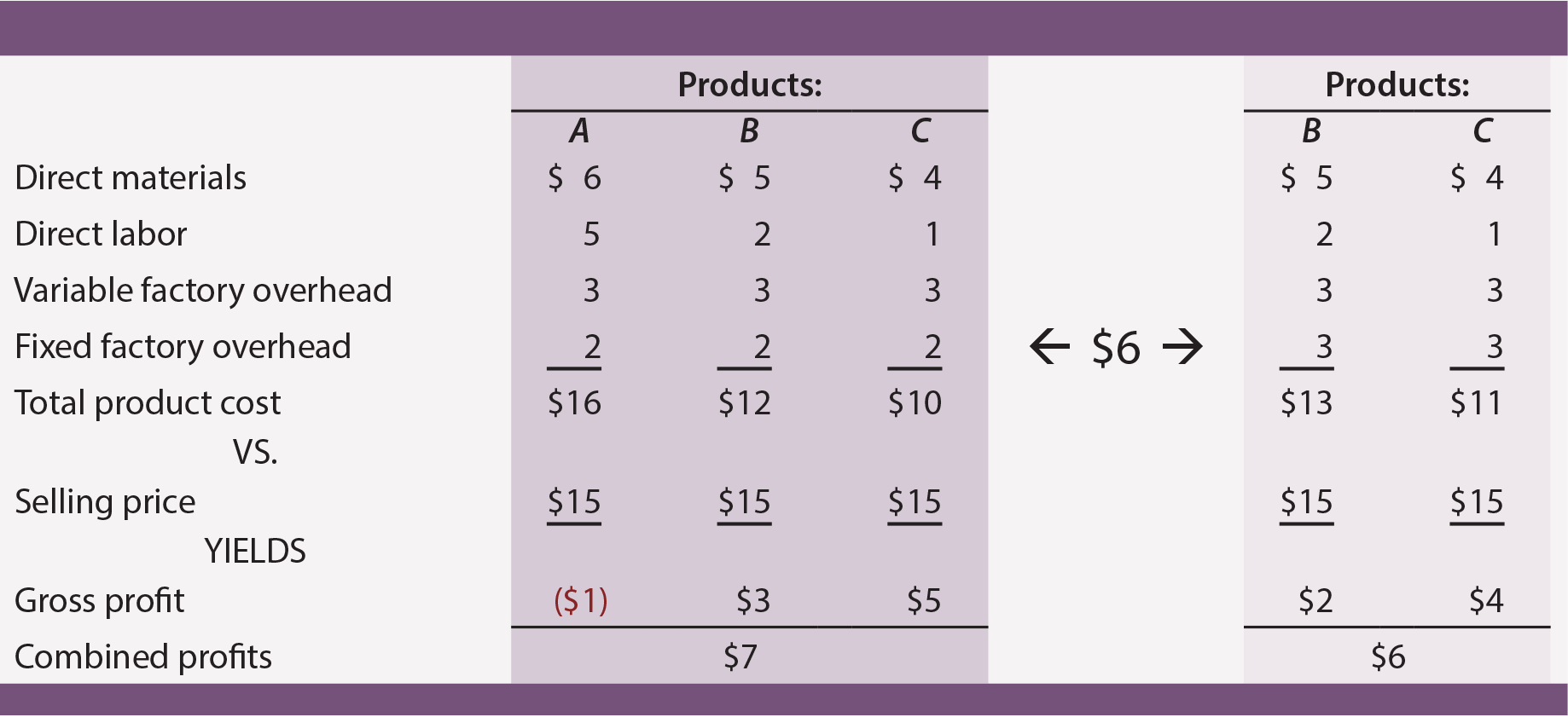

údaje o variabilních nákladech jsou velmi užitečné při vyhýbání se nesprávným rozhodnutím o přerušení produktu. Mnoho podniků nabízí více produktů. Některé budou obvykle úspěšnější než jiné a logickým obchodním rozhodnutím může být zaměřit se na nejvýkonnější jednotky a přerušit ostatní. Předpokládejme, že společnost nabízí produkty A, B A C. každý se vyrábí ve stejném poměru a společnost je plně schopna uspokojit poptávku zákazníků ze stávající kapacity(tj. Společnosti nevznikají žádné variabilní náklady spojené s prodejem, obecným a administrativním úsilím.

z údajů o absorpčních nákladech v tmavé stínované oblasti se zdá, že produkt A přináší záporný hrubý zisk. Logicky může manažer zacílit na tento produkt k přerušení. Bude-li však tohoto rozhodnutí dosaženo, budou muset výrobky B A C absorbovat více pevných výrobních režijních nákladů. Revidované údaje o nákladech (ve světle stínované oblasti) ukazují, že odstranění produktu a skutečně sníží celkovou ziskovost!

pokles celkového zisku, z přerušení „smolař“ vyskytuje proto, že „loser“ byl absorbovat některé fixní náklady na výrobu. Prodejní cena 15 USD za produkt a alespoň pokryla jeho variabilní náklady ($6 + $5 + $3 = $14) a přispěl k pokrytí nevyhnutelného zatížení fixních nákladů podniku. Poučením je, že společnost musí být velmi opatrná při odstraňování“ nerentabilních “ produktů. Toto rozhodnutí může často vést k řadě postupných přesunů režie na jiné zbývající produkty. To zase může způsobit, že jiné produkty budou také neúspěšné.

sestupná spirála rozhodnutí o přerušení výroby může nakonec zničit podnikání, které bylo jinak úspěšné. Tento obrázek podtrhuje, proč dobrý manažer nebude spoléhat výhradně na absorpční kalkulace dat. Pro vedení rozhodovacího procesu jsou nezbytné techniky variabilního kalkulace, které pomáhají identifikovat marže příspěvků na produkt (jak je podrobněji popsáno v následujících odstavcích).

zmatený? Na jedné straně, variabilní kalkulace byl chválen za jeho výhody při napomáhání rozhodnutí. Na druhé straně bylo poznamenáno, že variabilní náklady by neměly být používány jako jediný základ pro rozhodování.

zmatený? Na jedné straně, variabilní kalkulace byl chválen za jeho výhody při napomáhání rozhodnutí. Na druhé straně bylo poznamenáno, že variabilní náklady by neměly být používány jako jediný základ pro rozhodování.

variabilní kalkulace není všelékem a vedení podnikání není snadné. Rozhodování není tak jednoduché jako použití jediného matematického algoritmu na jednu sadu účetních dat. Dobrý manažer musí zvážit obchodní problémy z více perspektiv. V souvislosti s měřením zásob a příjmů bude manažer chtít porozumět jak absorpčním nákladům, tak technikám variabilního kalkulace. Tyto informace musí být prokládány znalostí trhů, chování zákazníků a podobně. Výsledné závěry mohou uvést do pohybu akční plány, které nesou přímo celkový osud organizace.

výkaz zisku a ztráty

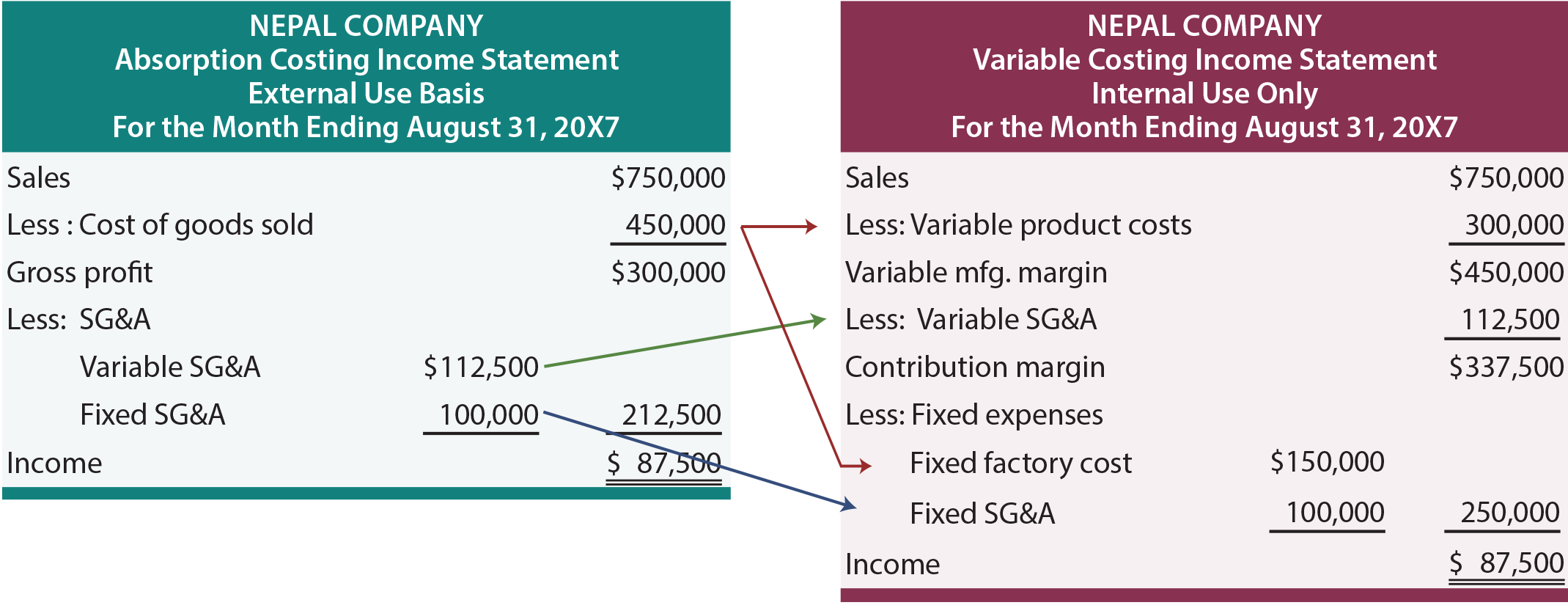

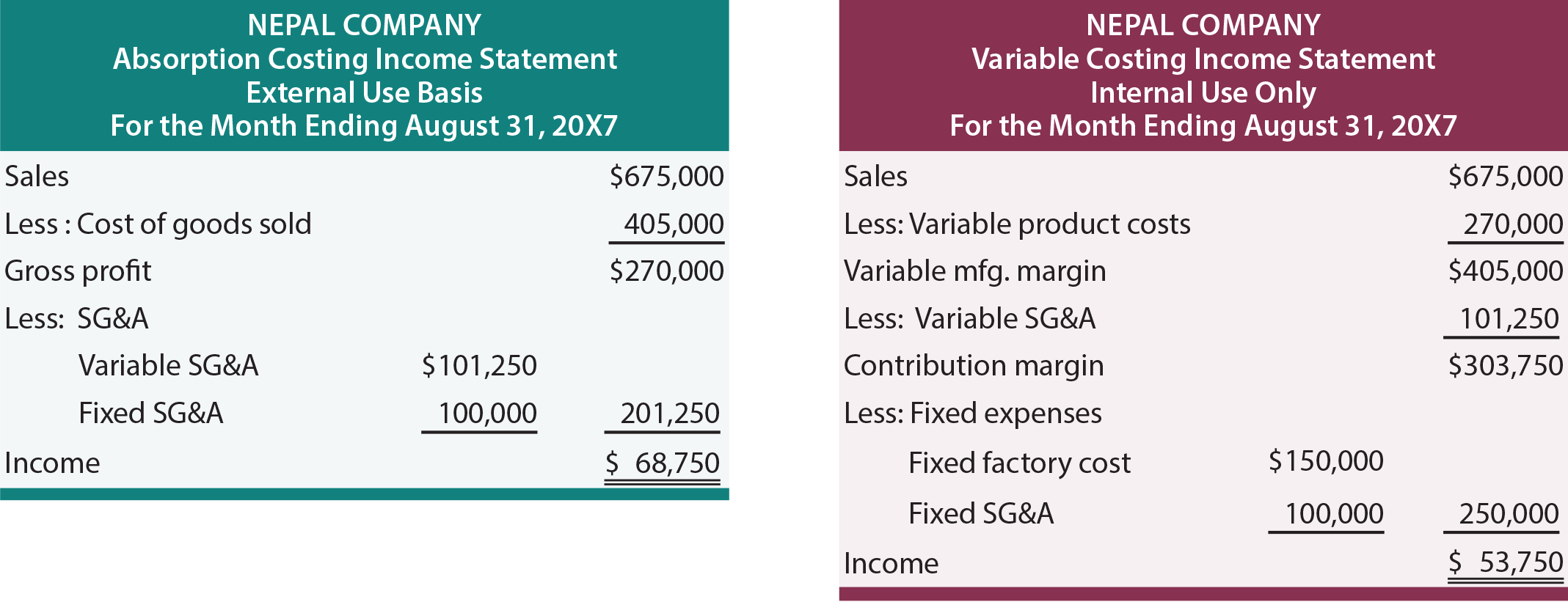

velká část předchozí diskuse se zaměřila na hodnocení jednotkových nákladů. Kromě toho příklady předpokládaly, že prodejní, obecné a administrativní náklady nebyly ovlivněny konkrétními akcemi. Nyní je čas, aby zvážila souhrnné finanční údaje, a vzít v úvahu přesun částky SG&a. následující příjmy závěrka informace o Nepálu Společnosti. Vlevo je výkaz zisku a ztráty připravený metodou absorpční kalkulace a vpravo jsou stejné informace pomocí variabilní kalkulace. Prozatím předpokládejme, že Nepál prodává vše, co produkuje, což nemá za následek žádný počáteční nebo koncový inventář.

S absorpční kalkulace nákladů, hrubý zisk je odvozen odečtením nákladů na prodané zboží z prodeje. Náklady na prodané zboží zahrnují přímé materiály, přímou práci a variabilní a přidělené pevné výrobní režie. Z hrubého zisku se odečítají variabilní a fixní prodejní, obecné a administrativní náklady, aby se dosáhlo čistého příjmu. Tento přístup by měl vypadat povědomě. Jedná se o prezentaci, která je typická pro účetní závěrky generované pro všeobecné použití akcionáři a jinými osobami mimo každodenní provoz podniku.

u variabilního kalkulace jsou všechny variabilní náklady odečteny od prodeje, aby se dosáhlo marže příspěvku. Nepálská prezentace rozděluje variabilní náklady do dvou kategorií. Variabilní náklady na produkt zahrnují všechny variabilní výrobní náklady (přímé materiály, přímá práce a variabilní výrobní režie). Tyto náklady se odečítají od prodeje, aby se vytvořila variabilní výrobní marže. Některé z nepálských SG&a náklady se také liší podle prodeje. V důsledku toho musí být tyto částky také odečteny, aby se dosáhlo skutečné marže příspěvku. Vedení musí při rozhodování zohlednit všechny variabilní náklady (ať už související s výrobou nebo SG&A). Například, Nepálu může platit provize z prodeje, které jsou na základě prodeje; vyloučit z úvahy při hodnocení „margin“, která má být generována, z konkrétní transakce nebo události, by bylo zcela nesprávné. Z marže příspěvku se odečtou jak fixní výrobní režijní náklady, tak fixní náklady SG&a.

vzhledem k tomu, že Nepál nenese inventář, je příjem stejný při absorpci a variabilním kalkulace. Rozdíl je pouze ve způsobu prezentace. Pečlivě si prostudujte šipky, které ukazují, jak by částky, které se objevují v přístupu k absorpci, byly přemístěny do výkazu zisku a ztráty s proměnlivou cenou. Vzhledem k tomu, že spodní řádek je při každém přístupu stejný,může se to zdát jako mnoho práce s ničím. Nezapomeňte však, že “ hrubý zisk „není totéž jako“ marže příspěvku “ a logika rozhodování je často řízena zvážením účinků příspěvku. Dále, když úrovně zásob kolísají, periodický příjem se bude mezi těmito dvěma metodami lišit.

dopad zásob

následující výkazy zisku jsou totožné s těmi, které byly dříve ilustrovány, s výjimkou snížení tržeb a variabilních nákladů o 10%. Předpokládejme, že jednotky týkající se „10% snížení“ byly přesto vyrobeny. Jaký je účinek tohoto hromadění zásob? Příjem je vyšší pod absorpční náklady o $ 15,000 . To je v souladu s obecným pravidlem: zvýšení zásob způsobuje, že příjem je vyšší při absorpci než při variabilním kalkulace, a naopak.

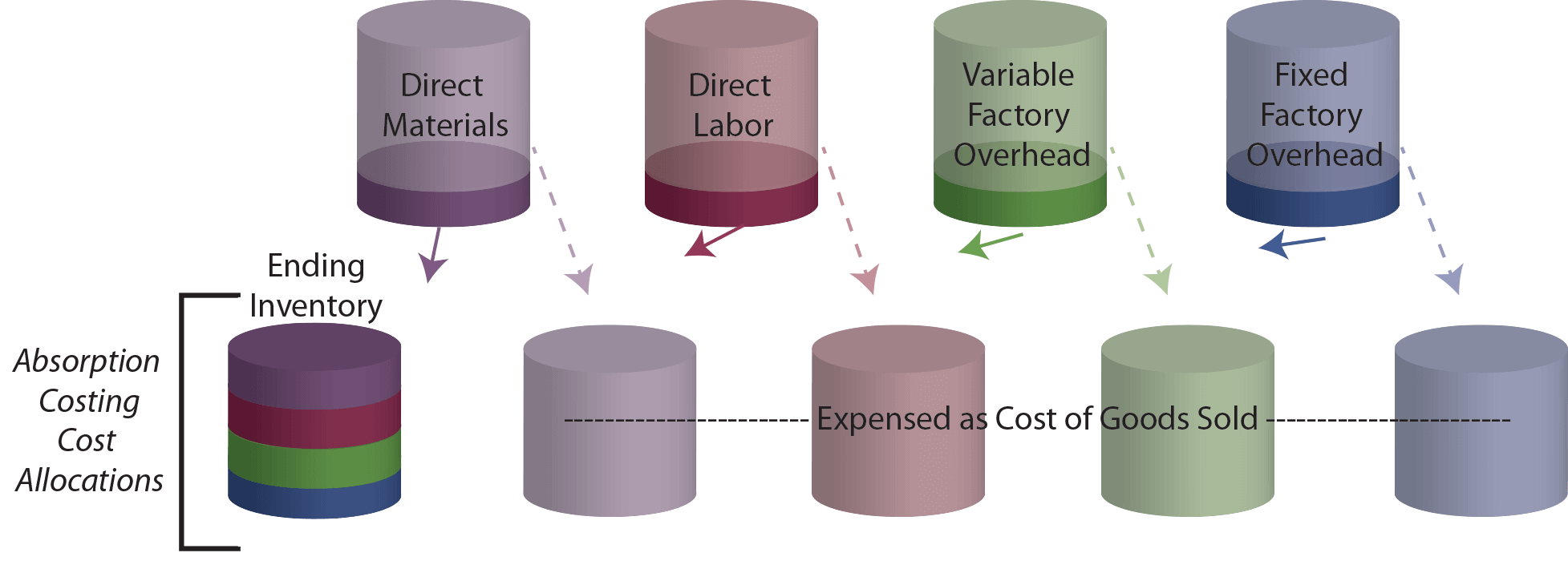

dále zkoumat důvod, proč příjem je vyšší, pamatujte, že 450.000 dolarů, byla přičítána k celkové výrobě v rámci absorpční kalkulace. Z této částky je nyní 10% (45 000$) převedeno do inventáře. V rámci variabilního kalkulace byly celkové náklady na produkt 300 000 USD a 10% (30 000 USD) této částky by bylo přiděleno inventáři. Jako výsledek, $15,000 více je přiřazen k inventáři v rámci absorpce kalkulace. To se logicky shoduje s tím, do jaké míry je příjem vyšší! Dalším způsobem, jak zobrazit dopad nahromadění zásob, je prozkoumat následující „poháry“.“Horní sada šálků zpočátku obsahuje náklady vzniklé ve výrobním procesu. S absorpční kalkulace, tyto šálky musí být vyprázdněny do buď náklady na prodané zboží nebo končící zásob.

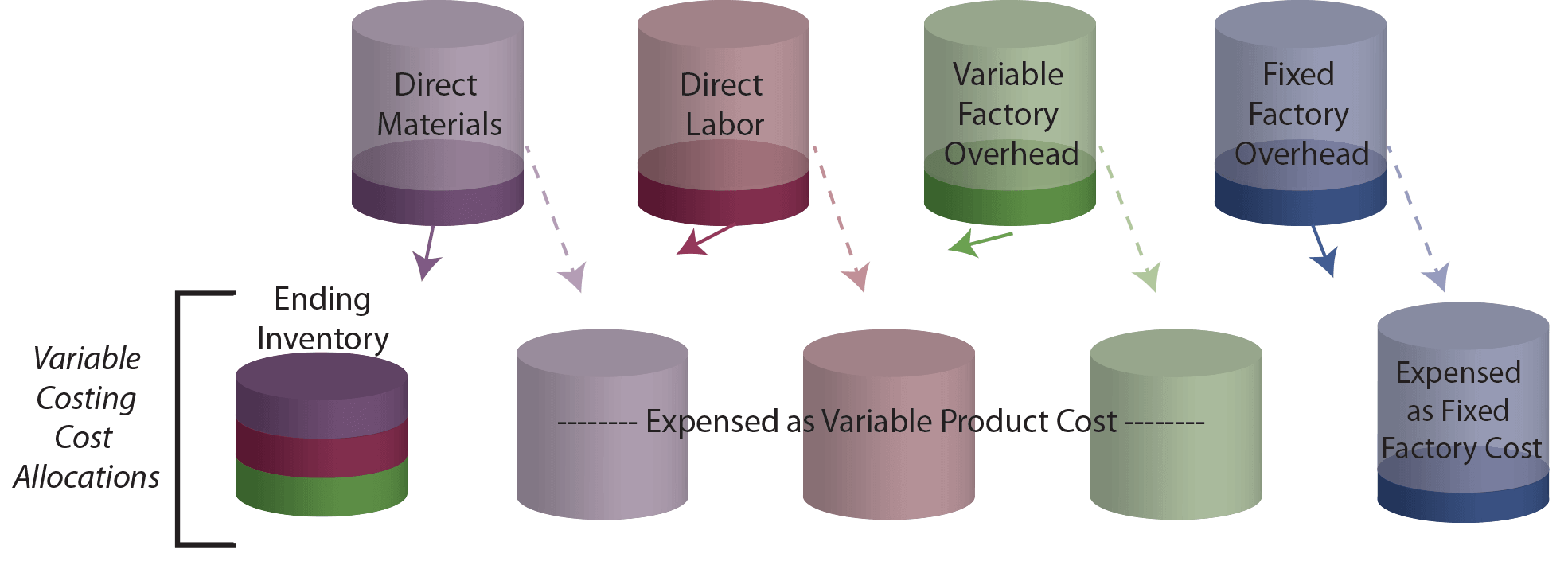

Porovnat výkresu výše variabilní kalkulace obrázku, který následuje. Končící zásob pohár obsahuje méně s variabilním kalkulace, protože neexistuje žádná pevná tovární režie v končící zásob!

Rozpoznat, že snížení zásob během období, způsobí opačný efekt zobrazený. Konkrétně, část obsahu počátečního inventárního poháru by byla převedena na náklady odpovídající poklesu zásob. Od zásob šálek obsahuje méně variabilní kalkulace, očekávat, že náklady budou nižší, a příjmy, které budou vyšší.

pochopte absorpční (plnou) kalkulačkovou logiku a vězte, že to vyžaduje GAAP.

porozumět logice proměnných nákladů a vědět, jak je to prospěšné v procesu rozhodování managementu.

být schopen připravit absorpční kalkulace výkazu zisku a ztráty.

být schopen připravit variabilní kalkulace zisku.

být schopen prokázat, jak kolísání zásob způsobuje, že se příjem liší podle absorpce vs. variabilní kalkulace.