upravený zkušební zůstatek

co je upravený zkušební zůstatek?

upravit předvaha je výpis všech firemních účtů, které se objeví na účetní závěrku po rok-end nastavení zápisy byly provedeny.

Příprava upraveného zkušebního zůstatku je pátým krokem v účetním cyklu a je posledním krokem před sestavením účetní závěrky.

Formát

upravený zkušební zůstatek je formátován přesně jako neupravený zkušební zůstatek. Tři sloupce se používají k zobrazení názvů účtů, debetů a kreditů s debetními zůstatky uvedenými v levém sloupci a zůstatky kreditů jsou uvedeny vpravo.

Jako neupravené zkušební bilance, upravené předvaha účtů jsou obvykle uvedeny v pořadí jejich číslo účtu, nebo v rozvaze, aby počínaje aktiva, pasiva a vlastní kapitál účty a konče příjmů a výdajů účty.

sloupce debetu i kreditu se počítají ve spodní části zkušebního zůstatku. Stejně jako u účetní rovnice musí být tyto debetní a kreditní součty vždy stejné. Pokud nejsou stejné, zkušební zůstatek byl připraven nesprávně nebo záznamy deníku nebyly převedeny na účty hlavní knihy přesně.

stejně jako u všech finančních zpráv jsou zkušební zůstatky vždy připraveny s nadpisem. Nadpis se obvykle skládá ze tří řádků obsahujících název společnosti, název zkušebního zůstatku a datum vykazovaného období.

Příprava

Existují dva hlavní způsoby, jak připravit upravenou zkušební rovnováhu. Oba způsoby jsou užitečné v závislosti na webu společnosti a účtové osnově.

můžete přidat účty do upraveného zkušebního zůstatku pomocí stejné metody použité při vytváření neupraveného zkušebního zůstatku. Zůstatky na účtu jsou převzaty z T-účtů nebo účtů hlavní knihy a uvedeny na zkušebním zůstatku. V podstatě, právě opakujete tento proces znovu, kromě toho, že účty hlavní knihy obsahují položky úpravy na konci roku.

můžete také vzít neupravený zkušební zůstatek a jednoduše přidat úpravy účtů, které byly změněny. V mnoha ohledech je to rychlejší pro menší společnosti, protože jen velmi málo účtů bude třeba změnit.

Všimněte si, že pouze aktivní účty, které se objeví v účetní závěrce musí být uvedeny na předvaha. Pokud má účet nulový zůstatek, není třeba jej uvádět na zkušebním zůstatku.

příklad

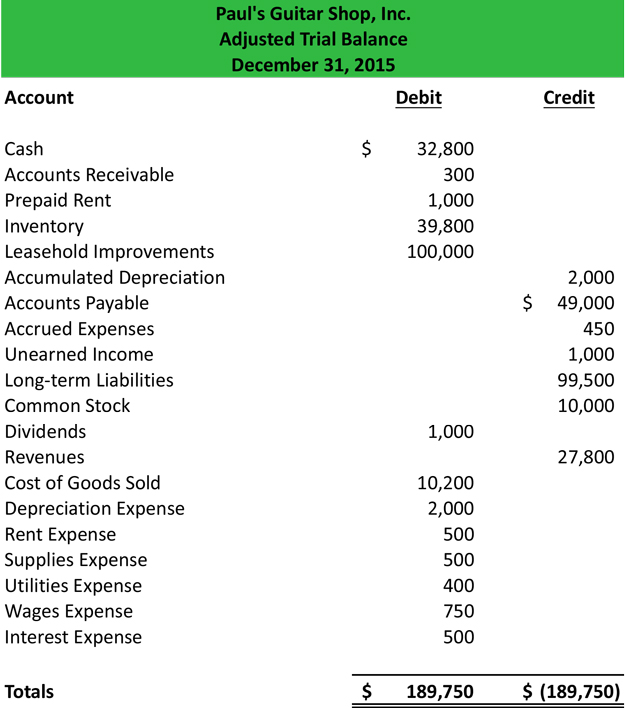

pomocí Paulova neupraveného zkušebního zůstatku a jeho upravených záznamů v deníku můžeme připravit upravený zkušební zůstatek.

jakmile jsou všechny účty zaúčtovány, musíte zkontrolovat, zda je v rovnováze. Nezapomeňte, že debet a kredity všech zkušebních zůstatků se musí rovnat.

Nyní, když je zkušební zůstatek proveden, může být zaslán do účetního listu a účetní závěrka může být připravena.