Contabilidad para Gerentes

Resultados de aprendizaje

- Analizar la variación entre el costo de mano de obra esperado y los costos de mano de obra reales

Así que Mary necesita averiguar su variación de mano de obra con los cambios en la plantilla y la tasa salarial. Ella tiene la esperanza de que Jake será capaz de dar un paso al frente y no habrá ningún cambio en el .5 horas por par de zapatos que presupuestó inicialmente. Aquí hay una revisión rápida de lo que se incluye en el trabajo de parto directo!

Aquí están los nuevos costos de mano de obra directa de Mary:

$22,550

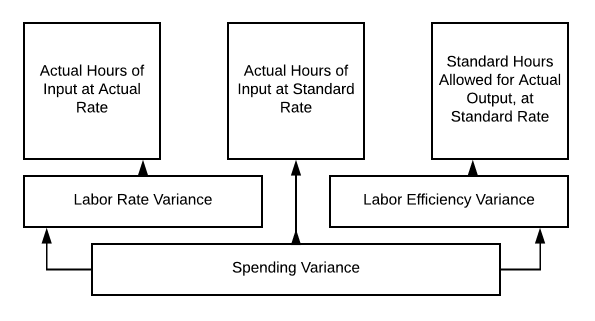

nuestro gráfico:

Horas reales de entrada a velocidad real= 1025 × × 22 ƒ= 2 22.550

Horas estándar de entrada permitidas para la salida real a velocidad estándar = 1025 × $20 = $20,000

Hay una variación de la tasa de trabajo de unfav 2,550 desfavorable.

Así que Mary lleva esta información a su jefe, explicándole que no pudo encontrar un empleado calificado a la tarifa anterior. También quería asegurarse de que su personal fuera un empleado feliz, por lo que también necesitaba ponerlos a todos al mismo nivel. No parecía justo tener al nuevo haciendo más que su fiel personal. Una buena administración puede mantener un buen personal. ¡Mary tomó una gran decisión! Las decisiones que tomamos como gerentes, pueden ser difíciles. A veces es necesario ajustar los presupuestos o cambiar los precios para continuar.

Siempre es importante, como está empezando a ver, mirar todas las opciones a medida que trabajamos en las decisiones de gestión. ¿Estamos usando buenos materiales? ¿Hay un equipo más eficiente? ¿Contamos con personal debidamente capacitado y feliz? Continuemos nuestras discusiones en torno a las tarifas y horas de trabajo.Así que Jake empezó a trabajar, y no va tan bien como se esperaba. El cambio en la dotación de personal ha tenido dificultades. El tiempo que lleva hacer un par de zapatos ha pasado .5 a .6 horas. Mary espera que sea mejor a medida que el equipo trabaje en conjunto, pero ahora mismo, necesita reevaluar su presupuesto laboral y llevar la información a su jefe.

Esto es lo que se ve ahora:

$27,060

Así que si volvemos a nuestro gráfico en 10.3, podemos calcular nuestro trabajo varianza:

- las Horas Reales de Entrada en la Tasa Real = 1230 × $22= $27,060

- las Horas Reales de Entrada en la Tarifa de Estándar = 1230 × $20= $24,600

- las Horas Estándar Permitidas para la Salida Real a la Tarifa de Estándar = 1025 × $20 = $20,500

Así que nuestro trabajo tasa de variación es de $27,060 − $24,600 = $2,460 desfavorable

- las Horas Reales de Entrada en la Tarifa de Estándar = 1230 × $20= $24,600

- las Horas Estándar Permitidas para la Salida Real a la Tarifa de Estándar = 1025 × $20= $20,500

Así que nuestra eficiencia del trabajo de la varianza es de $24,600 − $20,500= $4,100 desfavorable

Nuestros Gastos La varianza es la suma de esos dos números, por lo que $a 6.560 desfavorable ($27,060 − $20,500).

Mary no está entusiasmada con llevar esta información a su jefe,pero ¿qué puede hacer?

Así que, como hemos discutido, podemos analizar la varianza para la eficiencia de la mano de obra utilizando el gráfico de análisis de varianza de costo estándar en 10.3.

El nuevo contrato de Mary no está funcionando tan bien como se esperaba, pero ¿y si hubiera pasado lo contrario? ¿Y si agregar a Jake al equipo ha acelerado el proceso de producción y ahora solo estaba tomando tiempo ?4 horas para producir un par de zapatos? Examinemos esta situación más a fondo.

¡Incluso con un costo de mano de obra directa más alto por hora, nuestro costo total de mano de obra directa se redujo! Desmontemos eso.

- las Horas Reales de Entrada en la Tasa Real = 820 × $22= $18,040

- las Horas Reales de Entrada en la Tarifa de Estándar = 820 × $20= $16,040

- las Horas Estándar Permitidas para la Salida Real a la Tasa Estándar = 1025 x $20= $20,500 (nuestro presupuesto original)

Así que ahora, nuestro trabajo tasa de Variación = $18,040 − $16,040= $2000 desfavorable

(NOTA: Todavía estamos pagando más por hora de lo presupuestado)

Nuestra varianza de eficiencia laboral = 1 16,040 − 2 20,500 = favorable 4,460 favorable

Y nuestra varianza de gasto general = favorable 2,460 favorable

Todavía estamos gastando menos en mano de obra, incluso a una tasa más alta por hora, por lo que nuestra varianza general es favorable. ¡Ahora Mary es una feliz gerente de producción!

Preguntas de Práctica

Contribuir!

Mejora esta pagaprender más