Cómo invertir en Fondos Mutuos

Si nos ha estado siguiendo durante algún tiempo, sabe que siempre estamos hablando de invertir en fondos mutuos para ahorrar para la jubilación.

Hay mucho que gusta de ellos! Pero tal vez después de investigar los fondos mutuos por su cuenta, está un poco abrumado por todos los detalles y se siente perdido en la jerga. Carga frontal, carga final, sobrecarga . . . ¡no es de extrañar que te sientas confundido! ¿Cómo se supone que tienes que construir un sólido nido de ahorros si no puedes dar sentido a tus opciones?

Escuche, el mejor lugar para obtener una explicación completa de sus opciones de inversión es un asesor financiero o un profesional de inversiones. Pero si bien su asesor puede darle algunos buenos consejos, en última instancia, usted es el que toma las decisiones cuando se trata de su jubilación y de entender en qué está invirtiendo. ¡Es hora de que te hagas cargo!

¿Qué Son Los Fondos Mutuos?

Lo primero es lo primero, definamos qué es un fondo de inversión en realidad. En pocas palabras, un fondo de inversión se crea cuando un grupo de inversores une su dinero para invertir en algo.

![]()

Estar seguros acerca de su jubilación. Encuentre un profesional de la inversión en su área hoy mismo.

Los fondos mutuos son administrados por un equipo de profesionales de inversiones, y este equipo selecciona una combinación de inversiones para incluir en el fondo mutuo en función del objetivo específico del fondo. Si el fondo se utiliza para comprar acciones de crecimiento, por ejemplo, entonces se llamaría un » fondo de inversión de acciones de crecimiento.»¿Ves? ¡No es muy difícil de entender!

El principal beneficio de los fondos mutuos es que permiten a los inversores invertir en muchas empresas diferentes a la vez. Si tiene una cuenta de ahorros para la jubilación con ventajas fiscales, como un plan 401(k) para el lugar de trabajo o una cuenta IRA Roth, ese es el lugar más fácil para comenzar a invertir en fondos mutuos.

¿Cómo Se Gana Dinero Con Fondos Mutuos?

Cuando los fondos de inversión aumentan de valor, el beneficio se comparte con los inversores. Esa distribución se puede reinvertir para comprar más acciones de la acción. Esas acciones generan más beneficios, que se pueden reinvertir y seguir y seguir. ¡Todos ganan!

Quiero que nos escuche alto y claro: el factor más importante para ganar dinero con fondos mutuos es invertir de manera consistente durante un largo período de tiempo. Así es, ¡cuánto tiempo mantiene su dinero invertido es incluso más importante que en qué fondos decide invertir!

¿Habrá altibajos invirtiendo en el mercado de valores? ¡Claro que sí! Pero históricamente, la mayoría de las personas ganan dinero a largo plazo si son pacientes. Basta con mirar el S& P 500, por ejemplo. El S& P 500 rastrea el rendimiento de las acciones de las 500 compañías más grandes y estables de los EE.UU., y tiene un rendimiento anual promedio de entre 11 y 12% de 1928 a 2020.1

Es por eso que desea usar una estrategia de compra y retención al invertir en fondos mutuos. No intentes cronometrar el mercado comprando y vendiendo según las tendencias. Elija inversiones con un largo historial de rendimientos por encima de la media y quédese con ellas a largo plazo. Recuerde, ahorrar para la jubilación es un maratón, ¡no un sprint!

¿Cómo Debo Invertir en Fondos Mutuos?

¡Ahora es el momento de ponerse manos a la obra! Si está listo para comenzar a invertir en fondos mutuos, simplemente siga estos sencillos pasos y estará bien encaminado:

Invierta el 15% de sus ingresos.

La creación de riqueza requiere trabajo duro y disciplina. Si desea invertir para su futuro, debe planificar una inversión consistente, sin importar lo que esté haciendo el mercado.

Recomendamos invertir el 15% de sus ingresos brutos para la jubilación. Una vez que haya pagado toda la deuda (excepto su casa) y haya construido un fondo de emergencia sólido, debería poder ahorrar el 15% para su futuro. Puede parecer un sacrificio al principio, pero vale la pena. Una vez que tenga el hábito de invertir de manera consistente, se dará cuenta de que ni siquiera se pierde ese dinero.

No hay atajos para crear riqueza, pero hay estrategias que pueden ayudar a que su dinero vaya más lejos. Por ejemplo, invertir en fondos mutuos en cuentas con ventajas fiscales a través de su lugar de trabajo, como un 401(k), es una excelente manera de comenzar. Y si obtiene una coincidencia de empresa en sus contribuciones, aún mejor. ¡Es dinero gratis, gente!

Si tiene un 401(k) tradicional trabajando con una cerilla, invierta al menos lo suficiente para obtener la cerilla. Luego, puede abrir una cuenta IRA Roth. Con una cuenta IRA Roth, el dinero que invierte en fondos mutuos va más allá porque usa dólares después de impuestos, lo que significa que no tendrá que pagar impuestos sobre ese dinero cuando lo retire en la jubilación. Es todo tuyo!

El único inconveniente de una cuenta IRA Roth es que tiene límites de contribución más bajos que una cuenta 401 (k).2 Es posible maximizar tu cuenta IRA Roth sin alcanzar tu objetivo del 15%. ¡Está bien! Simplemente regrese a su 401(k) e invierta el resto de su 15% allí.

¿Tiene un Roth 401 (k) con buenas opciones de fondos mutuos? Puede invertir todo su 15% en esa cuenta si le gustan sus opciones de inversión. ¡Boom, has terminado!

Diversifique su cartera de inversiones.

Cada vez que alguien te habla de invertir, la palabra diversificación probablemente se lanza mucho. Todo lo que significa la diversificación es que está distribuyendo su dinero a través de diferentes tipos de inversiones, lo que reduce su riesgo general si un mercado en particular se va al sur.

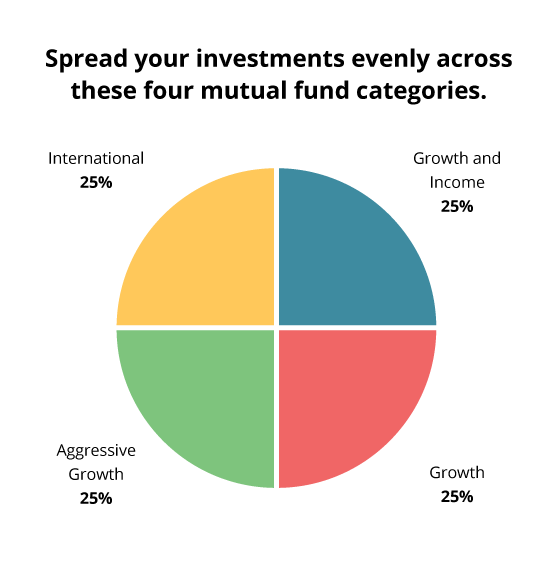

Es por eso que recomendamos distribuir sus inversiones por igual en cuatro tipos de fondos mutuos: crecimiento e ingresos, crecimiento, crecimiento agresivo e internacional. Mantener su cartera equilibrada le ayuda a minimizar sus riesgos frente a los altibajos del mercado de valores. ¡No quieres apostar tu jubilación a un caballo!

A continuación se muestran las cuatro categorías de fondos mutuos de las que hablamos y las razones por las que las recomendamos:

- Crecimiento e ingresos: Estos fondos crean una base estable para su cartera. Estas pueden describirse como grandes y aburridas empresas estadounidenses que han existido durante mucho tiempo y ofrecen bienes y servicios que la gente usa independientemente de la economía. Con el crecimiento y los ingresos, asegúrese de buscar fondos con un historial de crecimiento estable que también paguen dividendos. Es posible que los encuentre en la categoría de fondos de gran capitalización o de gran valor. También se pueden llamar fondos de primera línea, de ingresos por dividendos o de renta variable.

- Crecimiento: Esta categoría incluye empresas medianas o grandes de Estados Unidos que están experimentando crecimiento. A diferencia de los fondos de crecimiento e ingresos, es más probable que estos fluyan y refluyan con la economía. Por ejemplo, puede encontrar la compañía que fabrica el último gadget de» ti » o artículo de lujo en su mezcla de fondos de crecimiento. Las etiquetas comunes para esta categoría incluyen fondos de capitalización media, fondos de capital o fondos de crecimiento.

- Crecimiento agresivo: Piense en esta categoría como el niño salvaje de su cartera. Cuando estos fondos suben, suben. Y cuando están abajo, están abajo. Los fondos de crecimiento agresivos generalmente invierten en empresas más pequeñas. Pero el tamaño no es la única consideración. La geografía también puede desempeñar un papel. El crecimiento agresivo a veces podría significar grandes empresas con sede en mercados emergentes.

- Internacional: Los fondos internacionales son excelentes porque extienden su riesgo más allá de los Estados Unidos. edifica e invierte en grandes compañías no estadounidenses que conoces y amas como Trader Joe’s, Firestone y Gerber. Es posible que los vea referidos como fondos extranjeros o en el extranjero. Simplemente no los confundas con fondos mundiales o globales, que agrupan acciones estadounidenses y extranjeras.

Trabaje con un profesional de inversiones.

Hay una razón por la que la mayoría de los millonarios con los que hablamos para el Estudio Nacional de Millonarios dijeron que trabajaron con un asesor financiero o profesional de inversiones para lograr su patrimonio neto.3

Un buen profesional de la inversión puede hacer dos cosas muy importantes. En primer lugar, pueden ayudarlo a elegir qué fondos mutuos incluir en su cartera de jubilación. Sea claro sobre sus objetivos por adelantado para que usted y su profesional estén en la misma página antes de tomar cualquier decisión.

Y, en segundo lugar, pueden ayudarlo a analizar toda la jerga y jerga del mundo de las inversiones. Si lo hemos dicho una vez, lo hemos dicho cien veces: Nunca inviertas en nada que no entiendas. A nadie le importa su futuro tanto como a usted, por lo que es mejor para usted hacerse cargo de su propia educación de fondos mutuos.

Recuerde tomarse su tiempo y entrevistar a varios profesionales de SmartVestor antes de tomar la decisión. ¡Contratar al asesor financiero adecuado puede marcar la diferencia!

¿Qué pasa si sabe mucho sobre inversiones y disfruta investigando sus opciones por su cuenta? ¿Todavía necesita un asesor? Sí! Piensa en tu asesor como en un entrenador, pero tú eres el dueño. En última instancia, tú eres el que toma las decisiones al final.

No perseguir devoluciones.

Puede ser tentador tener una visión de túnel y enfocarse solo en fondos o sectores que trajeron rendimientos estelares en los últimos años. Sólo recuerda, nadie puede cronometrar el mercado.

Antes de comprometerse a un fondo, dé un paso atrás y considere el panorama general. ¿Cómo ha funcionado en los últimos cinco años? ¿Y los últimos 10 o 20 años? Elija fondos mutuos que resistan la prueba del tiempo y continúen ofreciendo rendimientos sólidos a largo plazo.

Repase la jerga de la inversión.

Escucha, no tienes que ser un experto en jerga de inversión para elegir los fondos mutuos adecuados. Pero una comprensión básica de algunos de los términos más comunes ayudará. Aquí hay una pequeña hoja de trucos para comenzar:

- Asignación de activos: La práctica de distribuir sus inversiones (diversificarse) entre diferentes tipos de inversiones con el objetivo de minimizar el riesgo de inversión y aprovechar al máximo el crecimiento de la inversión.

- Costo: Asegúrese de comprender la estructura de tarifas que utiliza su asesor financiero para recibir el pago. Además, preste atención a la proporción de gastos del fondo. Una proporción superior al 1% se considera cara.

- Gorra grande, Mediana y pequeña: Cap significa capitalización, que significa dinero. Para la mayoría de los inversores, sin embargo, se refiere al tamaño y el valor de una empresa. Las empresas de gran capitalización tienen un riesgo menor, pero ganarás menos dinero. Las empresas de capitalización media son moderadamente arriesgadas, y las empresas de capitalización pequeña son las más arriesgadas, pero tienen los mayores beneficios.

- Rendimiento (Tasa de rendimiento): De nuevo, desea un historial de rendimientos sólidos para cualquier fondo en el que decida invertir. Concéntrese en los rendimientos a largo plazo, 10 años o más si es posible. No está buscando una tasa de rendimiento específica, pero desea un fondo que supere consistentemente a la mayoría de los fondos en su categoría.

- Cartera: Esto es simplemente lo que parecen sus inversiones cuando las junta todas.

- Sectores: Los sectores se refieren a los tipos de negocios en los que invierte el fondo, como los servicios financieros o la atención médica. Una distribución equilibrada entre sectores significa que el fondo está bien diversificado.

- Ratio de volumen de negocios: El volumen de negocios se refiere a la frecuencia con que se compran y venden inversiones dentro de la caja. Una baja tasa de rotación del 50% o menos muestra que el equipo directivo confía en sus inversiones y no está tratando de cronometrar el mercado para obtener un mayor rendimiento.

Familiarizarse con estos términos le ayudará a sentirse un poco más cómodo mientras toma decisiones de inversión con su profesional de inversiones.

Hable con un Asesor Financiero

Siempre debe saber cómo se invierte su dinero y qué papel desempeña para ayudarlo a alcanzar sus metas a largo plazo. Después de todo, estamos hablando de tu futuro.

Manténgase comprometido con el rendimiento de sus fondos y reequilibre regularmente su cartera. Con el tiempo, ciertos fondos mutuos pueden comenzar a ocupar más y más espacio en su cartera de inversiones, lo que puede exponerlo a riesgos.

Si esto suena como una gran cantidad de información para explorar y comparar, ¡tienes razón! La buena noticia es que no tienes que hacerlo todo solo. Puedes trabajar con un profesional de SmartVestor que entienda tus objetivos y pueda ayudarte a tomar decisiones de inversión para tu futuro.

¡Encuentra tu Smartvestor Pro!