Balance de Prueba Ajustado

¿Qué es un Balance de Prueba Ajustado?

Un balance de prueba ajustado es una lista de todas las cuentas de la compañía que aparecerán en los estados financieros después de que se hayan realizado los asientos del diario de ajuste de fin de año.

La preparación de un balance de comprobación ajustado es el quinto paso del ciclo contable y el último paso antes de que se puedan elaborar los estados financieros.

Formato

Un balance de prueba ajustado se formatea exactamente como un balance de prueba sin ajustar. Se utilizan tres columnas para mostrar los nombres de las cuentas, los débitos y los créditos, con los saldos deudores enumerados en la columna de la izquierda y los saldos acreedores en la columna de la derecha.

Al igual que el balance de prueba sin ajustar, las cuentas de balance de prueba ajustadas generalmente se enumeran en orden de su número de cuenta o en orden de balance, comenzando con las cuentas de activos, pasivos y patrimonio y terminando con las cuentas de ingresos y gastos.

Las columnas de débito y crédito se calculan en la parte inferior de un saldo de prueba. Al igual que con la ecuación contable, estos totales de débito y crédito siempre deben ser iguales. Si no son iguales, el balance de prueba se preparó incorrectamente o las entradas del diario no se transfirieron a las cuentas del libro mayor con precisión.

Al igual que con todos los informes financieros, los balances de prueba siempre se preparan con un encabezado. Por lo general, el encabezado consta de tres líneas que contienen el nombre de la empresa, el nombre del balance de prueba y la fecha del período de referencia.

Preparación

Hay dos formas principales de preparar un balance de prueba ajustado. Ambas formas son útiles dependiendo del sitio de la empresa y el plan de cuentas utilizado.

Puede publicar cuentas en el saldo de prueba ajustado utilizando el mismo método utilizado para crear el saldo de prueba no ajustado. Los saldos de las cuentas se toman de las cuentas T o de las cuentas del libro mayor y se enumeran en el saldo de prueba. Esencialmente, solo está repitiendo este proceso de nuevo, excepto que ahora las cuentas del libro mayor incluyen las entradas de ajuste de fin de año.

También puede tomar el saldo de prueba sin ajustar y simplemente agregar los ajustes a las cuentas que se han cambiado. En muchos sentidos, esto es más rápido para las empresas más pequeñas porque será necesario modificar muy pocas cuentas.

Tenga en cuenta que solo las cuentas activas que aparecerán en los estados financieros deben figurar en el balance de prueba. Si una cuenta tiene un saldo cero, no es necesario incluirlo en el saldo de prueba.

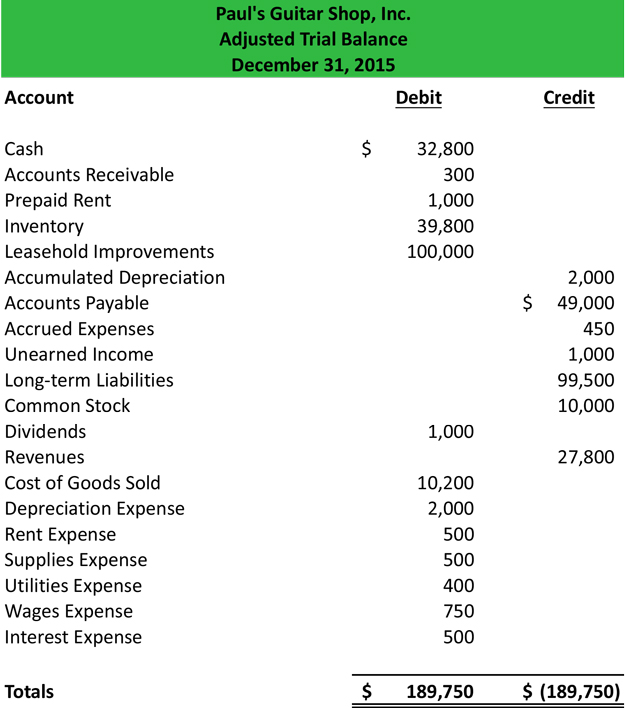

Ejemplo

Usando el balance de prueba no ajustado de Paul y sus entradas de diario ajustadas, podemos preparar el balance de prueba ajustado.

Una vez que se hayan publicado todas las cuentas, debe verificar si están en saldo. Recuerde que todos los débitos y créditos de los saldos de prueba deben ser iguales.

Ahora que se ha hecho el balance de prueba, se puede publicar en la hoja de contabilidad y se pueden preparar los estados financieros.